इस लेख में मैं 1सी 8.3 में व्यक्तिगत आयकर की गणना और रोक के पहलुओं के साथ-साथ फॉर्म 2-एनडीएफएल और 6-एनडीएफएल में रिपोर्ट तैयार करने पर विचार करना चाहता हूं।

कर प्राधिकरण के साथ पंजीकरण स्थापित करना

यह सबसे महत्वपूर्ण सेटिंग है; इसके बिना, आप नियामक अधिकारियों को रिपोर्ट प्रस्तुत नहीं कर पाएंगे। आइए "संगठन" निर्देशिका (मेनू "मुख्य" - "संगठन") पर जाएं। वांछित संगठन का चयन करने के बाद, "अधिक..." बटन पर क्लिक करें। ड्रॉप-डाउन सूची से, "कर अधिकारियों के साथ पंजीकरण" चुनें:

आपको सभी विवरण ध्यानपूर्वक भरने होंगे।

पेरोल लेखांकन स्थापित करना

ये सेटिंग्स "वेतन और कार्मिक" अनुभाग - "वेतन सेटिंग्स" में की जाती हैं।

आइए "सामान्य सेटिंग्स" पर जाएं और इंगित करें कि लेखांकन हमारे कार्यक्रम में बनाए रखा जाता है, न कि किसी बाहरी में, अन्यथा कार्मिक और वेतन लेखांकन से संबंधित सभी अनुभाग उपलब्ध नहीं होंगे:

"व्यक्तिगत आयकर" टैब पर, आपको यह बताना होगा कि मानक कटौती किस क्रम में लागू की जाती है:

" " टैब पर, आपको यह बताना होगा कि बीमा प्रीमियम की गणना किस दर पर की जाती है:

व्यक्तियों को कोई भी उपार्जन आय संहिता के अनुसार किया जाता है। इस प्रयोजन के लिए, कार्यक्रम में एक संदर्भ पुस्तक "व्यक्तिगत आयकर के प्रकार" है। देखने के लिए और, यदि आवश्यक हो, तो संदर्भ पुस्तिका को समायोजित करने के लिए, आपको "वेतन सेटिंग्स" विंडो पर वापस जाना होगा। आइए "क्लासिफायर" अनुभाग का विस्तार करें और "एनडीएफएल" लिंक पर क्लिक करें:

व्यक्तिगत आयकर गणना पैरामीटर सेटिंग्स विंडो खुल जाएगी। संदर्भ पुस्तक संबंधित टैब पर स्थित है:

प्रत्येक प्रकार के संचय और कटौती के लिए व्यक्तिगत आयकर कराधान स्थापित करने के लिए, आपको "वेतन सेटिंग्स" विंडो में "वेतन गणना" अनुभाग का विस्तार करना होगा:

ज्यादातर मामलों में, ये सेटिंग्स वेतन और व्यक्तिगत आयकर का हिसाब-किताब शुरू करने के लिए पर्याप्त हैं। मैं केवल यह नोट करूंगा कि कानून में बदलाव के आधार पर प्रोग्राम कॉन्फ़िगरेशन अपडेट होने पर निर्देशिकाओं को अपडेट किया जा सकता है।

1सी में व्यक्तिगत आयकर लेखांकन: संचय और कटौती

व्यक्तिगत आयकर की गणना अवधि (महीने) के लिए वास्तव में प्राप्त आय की प्रत्येक राशि के लिए अलग से की जाती है।

व्यक्तिगत आयकर राशि की गणना और संचयन " ", " ", " " इत्यादि जैसे दस्तावेजों का उपयोग करके किया जाता है।

उदाहरण के तौर पर, आइए "पेरोल" दस्तावेज़ लें:

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

"व्यक्तिगत आयकर" टैब पर हम परिकलित कर राशि देखते हैं। दस्तावेज़ पोस्ट करने के बाद, निम्नलिखित व्यक्तिगत आयकर लेनदेन बनाए जाते हैं:

दस्तावेज़ "व्यक्तिगत आयकर की गणना के लिए आय का लेखांकन" रजिस्टर में प्रविष्टियाँ भी बनाता है, जिसके अनुसार रिपोर्टिंग फॉर्म बाद में भरे जाते हैं:

वास्तव में, दस्तावेज़ पोस्ट करते समय कर्मचारी से रोका गया कर लेखांकन में परिलक्षित होता है:

- व्यक्तिगत आयकर लेखांकन संचालन।

संचयन के विपरीत, कर रोकने की तारीख पोस्ट किए गए दस्तावेज़ की तारीख है।

अलग से, आपको दस्तावेज़ "व्यक्तिगत आयकर लेखा संचालन" पर विचार करना चाहिए। यह लाभांश, अवकाश वेतन और अन्य भौतिक लाभों पर व्यक्तिगत आयकर की गणना के लिए प्रदान किया जाता है।

दस्तावेज़ "व्यक्तिगत आयकर" अनुभाग में "वेतन और कार्मिक" मेनू में बनाया गया है, लिंक "व्यक्तिगत आयकर पर सभी दस्तावेज़"। दस्तावेज़ों की सूची वाली विंडो में, जब आप "बनाएँ" बटन पर क्लिक करते हैं, तो एक ड्रॉप-डाउन सूची दिखाई देती है:

लगभग सभी दस्तावेज़ जो किसी न किसी तरह से व्यक्तिगत आयकर को प्रभावित करते हैं, वे "व्यक्तिगत आयकर के लिए बजट के साथ करदाताओं की गणना" रजिस्टर में प्रविष्टियाँ बनाते हैं।

एक उदाहरण के रूप में, आइए "चालू खाते से बट्टे खाते में डालना" दस्तावेज़ का उपयोग करके कर लेखांकन रजिस्टर प्रविष्टियों के गठन पर विचार करें।

आइए दस्तावेज़ जोड़ें "" (मेनू "वेतन और कार्मिक" - लिंक "बैंक के विवरण") और इसके आधार पर हम "चालू खाते से राइट-ऑफ़" बनाएंगे:

इसके बाद, आइए दस्तावेज़ द्वारा तैयार किए गए रजिस्टरों में पोस्टिंग और गतिविधियों पर नज़र डालें:

व्यक्तिगत आयकर रिपोर्टिंग का गठन

ऊपर, मैंने उन मुख्य रजिस्टरों का वर्णन किया है जो बुनियादी व्यक्तिगत आयकर रिपोर्ट तैयार करने में शामिल हैं, अर्थात्:

दस्तावेज़ों की सूची वाली विंडो में, बनाएं बटन पर क्लिक करें और कर्मचारी प्रमाणपत्र भरें:

दस्तावेज़ लेन-देन और रजिस्टरों में प्रविष्टियाँ उत्पन्न नहीं करता है, बल्कि इसका उपयोग केवल मुद्रण के लिए किया जाता है।

- (धारा 2):

रिपोर्ट विनियमित रिपोर्टिंग से संबंधित है। आप "व्यक्तिगत आयकर" अनुभाग, "वेतन और कार्मिक" मेनू, या "रिपोर्ट" मेनू, "1सी रिपोर्टिंग" अनुभाग, "विनियमित रिपोर्ट" के माध्यम से भी इसके पंजीकरण के लिए आगे बढ़ सकते हैं।

दूसरे खंड को भरने का एक उदाहरण:

रोके गए और अर्जित व्यक्तिगत आयकर की जाँच करना

कर संचय और बजट के भुगतान की शुद्धता की जांच करने के लिए, आप " " का उपयोग कर सकते हैं। यह "रिपोर्ट" मेनू, अनुभाग - "मानक रिपोर्ट" में स्थित है।

शुभ दोपहर।

यह पहली बार नहीं है कि मुझे वेतन की गणना करते समय मानक 1सी 3.0 कॉन्फ़िगरेशन में ऐसी समस्या का सामना करना पड़ा है। इस मामले में, हम 1सी सैलरी और एचआर मैनेजमेंट 3.0 और 1सी एंटरप्राइज अकाउंटिंग 3.0 दोनों के बारे में बात कर रहे हैं। 1सी में, वेतन की गणना करते समय, पेरोल या भुगतान पर्ची पर "अत्यधिक रोके गए व्यक्तिगत आयकर" की राशि दिखाई देती है। वह कहां से आई थी? मैं इसे कहाँ देख सकता हूँ? मैं इसे कम से कम अपने हाथों से कैसे हटा सकता हूँ? मैं इसे दोबारा प्रदर्शित होने से कैसे रोक सकता हूँ?

सबसे बुरी बात यह है कि इसका प्रभाव कर्मचारी को दी जाने वाली राशि पर पड़ता है। ज्यादातर मामलों में, अत्यधिक रोके गए व्यक्तिगत आयकर की राशि चालू माह में अर्जित व्यक्तिगत आयकर के बराबर होती है, हालांकि विचलन संभव है।

यह लेख इस बात पर चर्चा नहीं करेगा कि अत्यधिक रोका गया व्यक्तिगत आयकर वास्तव में कब होता है; मैं सबसे आम मामले के बारे में बात करूंगा जब यह कार्यक्रम में दिखाई देता है, लेकिन यह अस्तित्व में नहीं होना चाहिए। संस्करण 3.0 में, इस त्रुटि को प्राप्त करना बहुत आसान है और यह तुरंत स्पष्ट नहीं है कि इसके बारे में क्या किया जाए।

तो, आज मैं आपको इस समस्या से निपटने का सुझाव देता हूं। मुझे आशा है कि कई लोग मुझे धन्यवाद देंगे)) अपनी टिप्पणियों पर कंजूसी न करें, पंजीकरण में 5 सेकंड लगते हैं, मैं अपने आगंतुकों को स्पैम नहीं भेजता

आइए क्रम से शुरू करें। पहली बात जो मैं आपको बताना चाहता हूं वह है अत्यधिक रोके गए व्यक्तिगत आयकर की गणना करने की पद्धति और इसके गलत होने के कारण।

जैसा कि आप जानते हैं, व्यक्तिगत आयकर कार्ड में "व्यक्तिगत आयकर अर्जित" और "भुगतान किया गया व्यक्तिगत आयकर" जैसी कोई चीज़ होती है; व्यवहार में वे लगभग हमेशा समान होते हैं, लेकिन सिद्धांत रूप में वे भिन्न हो सकते हैं। उदाहरण के लिए, यदि कर्मचारी को अर्जित राशि का भुगतान नहीं किया गया था। इसलिए, यदि यह संभव है, तो 1सी को ऐसी स्थितियों का रिकॉर्ड रखना चाहिए, और वे रखते हैं। लेखांकन उद्देश्यों के लिए, संचय रजिस्टर का उपयोग किया जाता है " व्यक्तिगत आयकर के बजट के साथ करदाताओं की गणना"। संचयी दस्तावेज़ इसमें "रसीद" गति बनाते हैं, और भुगतान विवरण इसमें "व्यय" गति बनाते हैं।

इस मामले में, व्यक्तिगत आयकर को ध्यान में रखा जाता है, जैसा कि प्रोद्भवन आधार पर जाना जाता है। वे। कार्यक्रम वर्ष की शुरुआत से सभी आंदोलनों का विश्लेषण करता है इस महीने के अंत तक(सत्यापित 100% देखे गए अनुरोध)। तदनुसार, यदि पहले किसी कर्मचारी को अर्जित राशि से अधिक भुगतान किया गया था (ठीक है, आप कभी नहीं जानते), तो कर्मचारी को इन राशियों का भुगतान व्यक्तिगत रूप से करना होगा। उदाहरण के लिए, पूरे वर्ष के लिए, हमने व्यक्तिगत आयकर में 3,900 रूबल अर्जित किए और 4,000 रूबल का भुगतान किया, जिसका अर्थ है कि चालू माह की गणना करते समय, हमें व्यक्तिगत रूप से व्यक्ति को 100 रूबल अधिक का भुगतान करना होगा।

अब त्रुटि के कारण के बारे में: आपने वेतन की गणना की, सब कुछ सत्यापित किया और आपको सब कुछ पसंद आया, एक भुगतान पर्ची बनाएं और इसे पोस्ट करें। हमारे संचय रजिस्टर में "व्यक्तिगत आयकर के लिए बजट के साथ करदाताओं की गणना" दस्तावेज़ "पेरोल" द्वारा की गई आय और दस्तावेज़ "बैंक को विवरण" द्वारा किया गया व्यय है। आय और व्यय की मात्रा बराबर है, सब कुछ सुंदर है। इसके बाद, आप पेरोल पोस्ट किए बिना किसी कारण से अपने वेतन की पुनर्गणना करते हैं।. आपको संचयों को फिर से भरने की भी आवश्यकता नहीं है; आपको बस राशि को मैन्युअल रूप से समायोजित करने की आवश्यकता है, और व्यक्तिगत आयकर स्वचालित रूप से पुनर्गणना हो जाएगा। गणना करते समय, प्रोद्भवन दस्तावेज़ अपने स्वयं के आंदोलनों को अनदेखा करता है, यह सही है, लेकिन यह हमारे कथन की गतिविधियों को देखता है। परिणामस्वरूप, हमने बिना संचय के व्यक्तिगत आयकर का भुगतान किया है, बिना आय के खर्चों का भुगतान किया है। और यह राशि "में आती है व्यक्तिगत आयकर को अत्यधिक रोका गया".

अब इसे कहां देखना है: आप संभवतः इसे केवल रिपोर्ट में देखेंगे, या आप देखेंगे कि विवरण दोबारा भरने के बाद, भुगतान राशि बढ़ गई है। तथ्य यह है कि डिफ़ॉल्ट रूप से, 1सी एंटरप्राइज अकाउंटिंग 3.0 में, 1सी वेतन और कार्मिक प्रबंधन 3.0 में, वह फ़ील्ड जहां यह राशि संग्रहीत है, सभी दस्तावेजों में छिपी हुई है।

सबसे पहले, आइए निम्नलिखित कार्य करें: संचय दस्तावेज़ प्रपत्र में, "सभी क्रियाएं" बटन पर क्लिक करें। इसके बाद, ड्रॉप-डाउन मेनू से "आकार बदलें" चुनें। यहां, यदि आपने फॉर्म में व्यक्तिगत आयकर डेटा के साथ एक प्लेट सक्रिय की है, तो आपको तुरंत "टैक्स टू ऑफसेट रिफंड" दिखाई देगा। इसके आगे एक चेकमार्क लगाएं.

वोइला, हमें दुश्मन मिल गया है। कम से कम हम इसे देखते हैं. भगवान का शुक्र है, यदि प्रोग्राम सही ढंग से पूरा हो गया है, तो यह सेटिंग सहेज ली जाएगी और दोबारा करने की आवश्यकता नहीं होगी। अब दुश्मन हमेशा दिखाई देता है और आप उसका पहले से ही पता लगा सकते हैं।

यह फ़ील्ड सभी संचयी दस्तावेज़ों में मौजूद है जहां व्यक्तिगत आयकर की तुरंत गणना की जाती है। लेखांकन में यह एक दस्तावेज़ है, लेकिन ZUP में इनका एक समूह है।

अब इसे कैसे जोड़ेंगे: यहां सब कुछ इतना सरल नहीं है, यहां तक कि ZUP में भी यह इरादा है कि व्यक्तिगत आयकर की गणना स्वयं की जाती है और इसका मैन्युअल समायोजन सुविधाजनक नहीं है। आप राशि को दो बार रोक सकते हैं, लेकिन आपको इसे संपादित करने की अनुमति देने से पहले, प्रोग्राम एक बेवकूफी भरा प्रश्न पूछकर यह सुनिश्चित करेगा कि आप समझदार हैं। और इसी तरह प्रत्येक पंक्ति के लिए। वह न केवल पूछेगी, बल्कि सही की गई पंक्तियों को मैन्युअल रूप से संपादित (बोल्ड में हाइलाइट) के रूप में चिह्नित करेगी, जो संचय को संपादित करते समय ऑटो पुनर्गणना को प्रभावित कर सकती है। लेकिन 1सी ने हमें कोई दूसरा रास्ता नहीं छोड़ा।

अब इसे कैसे रोकें?: यह बहुत सरल है (शायद) - संचयों को संपादित करने से पहले विवरण पोस्ट करें।

छोटे कार्यालयों में यह पर्याप्त है, लेकिन बड़े कार्यालयों में, जहां मैं एक ही समय में कई लोगों के वेतन की गणना करता हूं, यह उपयुक्त नहीं है। आमतौर पर मैं एक सरल प्रसंस्करण का उपयोग करता हूं जो "अत्यधिक रोके गए व्यक्तिगत आयकर" की उपस्थिति का विश्लेषण करता है, उन दस्तावेजों को ढूंढता है जो इसे उत्पन्न करते हैं, "व्यक्तिगत आयकर" संचय दस्तावेज़ के सारणीबद्ध भाग को संपादित करते हैं, और कॉलम में राशियों को रीसेट करते हैं। रिफंड की भरपाई के लिए कर"और दस्तावेज़ को आगे भेजता है। लाभ यह है कि यह लाइनों में मैन्युअल समायोजन सक्षम नहीं करता है। दस्तावेज़ की प्रत्येक पंक्ति पर ताक-झांक करने की कोई आवश्यकता नहीं है। वह एक भी दस्तावेज मिस नहीं करेंगी.

प्रसंस्करण का उपयोग करना आसान है; इसमें "केवल रिपोर्ट" चेकबॉक्स और अवधि चयन फ़ील्ड हैं। जब "केवल रिपोर्ट" चेकबॉक्स चुना जाता है, तो प्रसंस्करण कुछ नहीं करता है, केवल दस्तावेज़ों के नाम, यदि कोई हो, रिपोर्ट करता है। वे। इसका उपयोग परीक्षण के रूप में भी किया जा सकता है।

यदि आप इसे डेटाबेस में एकीकृत करना चाहते हैं, तो प्रबंधित प्रपत्रों के लिए बाह्य प्रसंस्करण बनाना लेख में दिए गए निर्देशों के अनुसार इसे संशोधित करें। सरल प्रसंस्करण, अतिरिक्त रिपोर्ट और प्रसंस्करण में पंजीकरण की संभावना के साथ।

आपके ध्यान के लिए धन्यवाद, जल्द ही मिलते हैं। समीक्षाएँ लिखें.

व्यक्तिगत आयकर पर अधिक रोक विभिन्न कारणों से उत्पन्न हो सकती है। उदाहरण के लिए, पिछली अवधि के लिए किसी कर्मचारी के वेतन की पुनर्गणना की गई थी, या उसने देर से कर कटौती के अपने अधिकार की घोषणा की थी। कला के पैराग्राफ 1 के अनुसार। रूसी संघ के टैक्स कोड के 231, अतिरिक्त रोकी गई व्यक्तिगत आयकर की राशि वापसी के अधीन है। इस लेख में हम देखेंगे कि 1सी: एंटरप्राइज अकाउंटिंग 8 संस्करण 3.0 कार्यक्रम में किसी व्यक्ति को अत्यधिक रोके गए कर की राशि का रिफंड कैसे दर्ज किया जाए।

आर आइए एक उदाहरण लें: मैक्सिमा एलएलसी द्वारा 1 अक्टूबर 2016 को एक कर्मचारी को काम पर रखा गया था। वेतन की गणना और भुगतान महीने के आखिरी दिन किया जाता है, और अक्टूबर के लिए उन्हें दो नाबालिग बच्चों के लिए कर कटौती को ध्यान में रखे बिना वेतन अर्जित किया गया था। और 1 नवंबर को, कर्मचारी कर कटौती प्रदान करने के लिए आवश्यक दस्तावेज लेकर आया और अक्टूबर महीने से एक आवेदन लिखा। 2 नवंबर 2016 को, कर्मचारी नौकरी छोड़ देता है, और नवंबर के लिए वेतन की गणना करते समय, व्यक्तिगत आयकर की नकारात्मक राशि की गणना की जाती है।

हम नवंबर के लिए वेतन की गणना से शुरुआत करते हैं, यह ध्यान में रखते हुए कि अंतिम कार्य दिवस 2 नवंबर था। "वेतन और कार्मिक", "वेतन", "सभी उपार्जन" अनुभाग खोलें और नवंबर के वेतन की गणना के लिए एक नया दस्तावेज़ जोड़ने के लिए "बनाएं" बटन पर क्लिक करें।

"व्यक्तिगत आयकर" टैब पर हम गणना किए गए करों के साथ-साथ लागू कटौती की राशि के बारे में जानकारी देखते हैं। ऑफसेट की जाने वाली व्यक्तिगत आयकर की राशि भी "भुगतान समायोजन" टैब पर एक अलग लाइन में दिखाई देती है।

हम दस्तावेज़ पोस्ट करते हैं और पोस्टिंग देखते हैं

"बनाएँ" बटन पर क्लिक करें और सूची से "व्यक्तिगत कर रिटर्न" चुनें

खुलने वाले दस्तावेज़ के खाली फ़ील्ड भरें:

- तारीख;

- वह महीना जिसमें हम टैक्स रिफंड जारी करते हैं;

- वह कर्मचारी जिसे हम व्यक्तिगत आयकर लौटाते हैं;

- आय और कर राशि की प्राप्ति की तारीख.

हम दस्तावेज़ को नेविगेट और बंद करते हैं। जाँच करने के लिए, हम एक वेतन पर्ची तैयार करेंगे। टैब "वेतन और कार्मिक", "वेतन", "वेतन रिपोर्ट" खोलें और "पेस्लिप" चुनें।

व्यक्तिगत आयकर एकत्र करने और वापस करने की प्रक्रिया रूसी संघ के कर संहिता के अनुच्छेद 231 द्वारा विनियमित होती है। करदाताओं के पास कई प्रश्न हैं, इसलिए हम सबसे सामान्य मामलों पर ध्यान देंगे, और 1सी: एंटरप्राइज़ 8 प्रणाली के कार्यक्रमों में व्यक्तिगत आयकर की पुनर्गणना, संग्रह और रिटर्न के लिए कार्यों को कैसे प्रतिबिंबित करें, इस पर भी सिफारिशें देंगे।

अतिरिक्त कर निर्धारण

व्यक्तिगत आयकर एकत्र करने के मौजूदा नियम नहीं बदले हैं। नतीजतन, यदि किसी कारण से कर एजेंट ने किसी व्यक्ति की आय से व्यक्तिगत आयकर नहीं रोका या कर को पूरा नहीं रोका, तो लापता राशि करदाता से वसूल की जानी चाहिए। निम्नलिखित कारणों से कर कम रोका जा सकता है:

- गलती से यदि आपने अतिरिक्त कटौती प्रदान की है या गलत तरीके से आय कोड दर्शाया है;

- पिछली अवधि के लिए पुनर्गणना हुई, और आय में वृद्धि हुई;

- व्यक्ति ने अपनी कर निवासी स्थिति खो दी है।

यदि कर्मचारी काम करना जारी रखता है और आय प्राप्त करता है, तो 1सी: एंटरप्राइज़ 8 प्रणाली के लेखांकन कार्यक्रमों में अगली व्यक्तिगत आयकर गणना के दौरान त्रुटि को ठीक करने, पुनर्गणना या स्थिति में बदलाव के बाद, लापता राशि की स्वचालित रूप से गणना की जाएगी और रोक दी जाएगी। .

यदि कर का भुगतान न करने का पता तब चलता है जब कर रोकने का कोई तरीका नहीं है (यदि कर्मचारी नौकरी छोड़ देता है या कर अवधि समाप्त हो गई है), तो संगठन व्यक्तिगत आयकर एकत्र करने में सक्षम नहीं होगा। रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 5 में कहा गया है कि यदि करदाता से व्यक्तिगत आयकर की गणना की गई राशि को रोकना असंभव है, तो कर एजेंट करदाता और कर प्राधिकरण को उसके स्थान पर सूचित करने के लिए बाध्य है। इसके बारे में लिखित रूप में पंजीकरण और फॉर्म 2-एनडीएफएल के प्रमाण पत्र का उपयोग करके कर की राशि, रूस की संघीय कर सेवा दिनांक 11/17/2010 के आदेश संख्या ММВ-7-3/611@ द्वारा अनुमोदित।

ऐसा करने के लिए, आपको कार्यक्रम में कागज या इलेक्ट्रॉनिक रूप में 2-एनडीएफएल प्रमाणपत्र तैयार करना होगा और इसे अपने पंजीकरण के स्थान पर करदाता और कर प्राधिकरण को भेजना होगा। 2011 के मामलों के लिए, इसे 31 जनवरी 2012 से पहले पूरा किया जाना चाहिए।

व्यक्तिगत आयकर रिफंड

कर पर उन्ही कारणों से अधिक शुल्क लगाया जा सकता है जिन कारणों से कम शुल्क लिया गया है।

अधिक भुगतान और एकत्रित करों की वापसी और भरपाई के लिए सामान्य प्रक्रिया रूसी संघ के कर संहिता के 79 द्वारा स्थापित की गई है। रूसी संघ के कर संहिता के अनुच्छेद 231 के अनुच्छेद 1 के नए संस्करण (1 जनवरी 2011 को लागू हुआ) ने किसी व्यक्ति को व्यक्तिगत आयकर की वापसी के नियमों को स्पष्ट किया, जिससे कर एजेंट, किसी भी कारण से, अत्यधिक कर रोक लिया.

यदि अधिक कर रोके जाने का कारण कटौती या आय की बदली हुई स्थिति है, तो चालू वर्ष की शुरुआत से कर एजेंट उस व्यक्ति को सूचित करने के लिए बाध्य है जिससे उसने पहले 10 व्यावसायिक दिनों के भीतर ऐसे प्रत्येक तथ्य के बारे में अधिक कर रोका था। जिस दिन से एजेंट को इसकी जानकारी हुई। इस मामले में, व्यक्तिगत आयकर की अत्यधिक रोकी गई राशि का संकेत दिया गया है। संदेश का रूप विनियमित नहीं है और मनमाना हो सकता है।

अधिक रोकी गई कर की राशि करदाता के लिखित आवेदन (रूसी संघ के कर संहिता के अनुच्छेद 231 के अनुच्छेद 1) के आधार पर वापसी के अधीन है। इसलिए, हम अनुशंसा करते हैं कि कर एजेंट (नियोक्ता) इस तरह का बयान लिखने की आवश्यकता के बारे में अपने संदेश में एक वाक्यांश शामिल करें। यह भी ध्यान दिया जाना चाहिए कि करदाता को अत्यधिक रोकी गई कर राशि की वापसी केवल गैर-नकद रूप में ही संभव है। इसलिए, करदाता के आवेदन में उस बैंक खाते का उल्लेख होना चाहिए जिसमें उसे देय धनराशि हस्तांतरित की जानी चाहिए।

संदेश करदाता को दिया जा सकता है या मेल द्वारा भेजा जा सकता है।

कर के मौजूदा अधिक भुगतान के बारे में करदाता को तुरंत सूचित करने के लिए रूसी संघ के टैक्स कोड में पिछले साल दिखाई देने वाली आवश्यकता, करदाता की आय से व्यक्तिगत आयकर की अत्यधिक कटौती का पता लगाने के तथ्य को रिकॉर्ड करने के लिए नियमों के साथ नहीं है। करदाता को सूचित करने में विफलता के लिए कर एजेंट का दायित्व भी प्रदान नहीं किया गया है।

व्यक्तिगत आयकर की अत्यधिक रोकी गई राशि की वापसी के लिए करदाता से एक आवेदन प्राप्त होने पर, नियोक्ता यह तय करता है कि इसे किस धनराशि से वापस किया जाएगा। इस करदाता और अन्य करदाताओं दोनों के लिए आगामी भुगतानों के कारण रूसी संघ की बजट प्रणाली में स्थानांतरण के अधीन व्यक्तिगत आयकर राशि की कीमत पर रिफंड संभव है, जिनकी आय से एजेंट कर रोकता है (पैराग्राफ 3, खंड 1, रूसी संघ के कर संहिता का अनुच्छेद 231)। रिफंड करने की विधि का चयन रिफंड किए जाने वाले कर की राशि और उसके रिफंड के लिए निर्धारित समय सीमा के आधार पर किया जाता है। एजेंट को करदाता से संबंधित आवेदन प्राप्त होने की तारीख से तीन महीने के भीतर करदाता को कर वापस करना होगा। इस वर्ष की शुरुआत से, कर एजेंट को कर प्राधिकरण से धन प्राप्त होने की प्रतीक्षा किए बिना, अपने स्वयं के खर्च पर अधिक भुगतान किए गए कर को वापस करने का अधिकार कानूनी रूप से दिया गया है (कर संहिता के अनुच्छेद 9, खंड 1, अनुच्छेद 231) रूसी संघ)। हालाँकि, रूसी वित्त मंत्रालय ने बार-बार याद दिलाया है (रूसी वित्त मंत्रालय के पत्र दिनांक 11 मई 2010 संख्या 03-04-06/9-94, दिनांक 25 अगस्त 2009 संख्या 03-04-06-01/ 222) कि केवल इस व्यक्ति के भुगतान से रोकी गई कर राशि की कीमत पर व्यक्तिगत आयकर वापस करना आवश्यक है।

1सी:एंटरप्राइज़ 8 में व्यक्तिगत आयकर वापस करने के लिए, आपको डेटाबेस में एक दस्तावेज़ दर्ज करना होगा व्यक्तिगत आयकर रिटर्न: कार्यक्रम का डेस्कटॉप "1C: ZUP 8"-> बुकमार्क कर और शुल्क -> व्यक्तिगत आयकर रिफंड(चित्र .1)।

चावल। 1

प्रस्तुत दस्तावेज़ के आधार पर, धन हस्तांतरित किया जाना चाहिए: मेनू कार्रवाई -> के आधार पर -> वेतन का भुगतान किया जाना है(अंक 2)।

चावल। 2

लेकिन कृपया ध्यान दें कि अधिक रोके गए कर के बारे में सूचित करने में विफलता के लिए कोई दायित्व नहीं है। इसके अलावा, एक सूचित कर्मचारी व्यक्तिगत आयकर रिटर्न पर जोर देने के लिए बाध्य नहीं है। अर्थात्, यदि कर्मचारी काम करना जारी रखता है और कर वापसी के लिए आवेदन जमा नहीं किया है, तो 1सी:एंटरप्राइज़ 8 कार्यक्रमों में अगली व्यक्तिगत आयकर गणना के दौरान, व्यक्तिगत आय की गणना करते समय अतिरिक्त अर्जित राशि को स्वचालित रूप से ध्यान में रखा जाएगा। कर। रूसी संघ का टैक्स कोड अगली कर अवधि में अत्यधिक रोके गए कर की भरपाई जारी रखने पर रोक नहीं लगाता है। उदाहरण के लिए, दिसंबर में एक कर्मचारी द्वारा व्यक्तिगत आयकर से अधिक भुगतान किए जाने का पता चला था। यह स्थिति 2011 में उन कर्मचारियों के लिए होगी जिनके पास तीसरा बच्चा या विकलांग बच्चा है। आइए याद रखें कि 21 नवंबर 2011 के संघीय कानून संख्या 330-एफजेड ने बच्चों के लिए व्यक्तिगत आयकर के लिए मानक कटौती को पूर्वव्यापी रूप से बढ़ा दिया, यानी 1 जनवरी 2011 से।

यदि कर्मचारी आवेदन जमा करते हैं और यह बताते हुए दस्तावेज प्रदान करते हैं कि बच्चा विकलांग है या परिवार में तीसरा है, तो 01/01/2011 से इन कटौतियों के बारे में जानकारी दर्ज करना आवश्यक होगा (चित्र 3)। लाभ उठाइये बच्चों के लिए कटौती संपादित करने के लिए सहायक, तीसरे और बाद के बच्चों के लिए कटौतियों के प्रतिस्थापन की सुविधा के लिए। कार्यक्रम के डेस्कटॉप पर सहायक को कॉल करने के लिए आदेश "1सी: वेतन और कार्मिक प्रबंधन 8" -> टैब करों -> बच्चों के लिए कटौती का संपादनऔर मेनू में कर और शुल्क.

चावल। 3

यदि किसी विकलांग बच्चे के लिए कटौती पहले ही स्थापित की जा चुकी है, तो इसकी राशि स्वचालित रूप से बदल जाएगी। इन कर्मचारियों को करों में अधिक भुगतान किया जाएगा। कर्मचारियों के पास समय नहीं हो सकता है या वे व्यक्तिगत आयकर रिफंड के लिए आवेदन जमा नहीं करना चाहते होंगे। संघीय कर सेवा को 2-एनडीएफएल रिपोर्ट जमा करते समय, कर एजेंट वहां अधिक भुगतान की राशि का संकेत देगा। करदाता कर वापसी के लिए संघीय कर सेवा पर आवेदन नहीं कर सकता है। एक कर एजेंट - एक संगठन - 2012 में गणना करते समय अधिक भुगतान की रकम की गिनती जारी रख सकता है। यह दृष्टिकोण 1सी:एंटरप्राइज़ 8 प्रोग्राम में लागू किया गया है।

यदि व्यक्तिगत आयकर के अधिक भुगतान का पता तब चलता है जब कर्मचारी अब संगठन के लिए काम नहीं करता है, तो कर एजेंट 2-एनडीएफएल रिपोर्ट में कर अवधि के अंत में कर प्राधिकरण को कर के अधिक भुगतान की रिपोर्ट करता है और करदाता को इसके बारे में सूचित करता है। यह, और करदाता को अधिक रोकी गई राशि का रिफंड मिलना चाहिए। अपने निवास स्थान पर कर कार्यालय से संपर्क करें।

रूसी निवासी का दर्जा प्राप्त करते समय करों की पुनर्गणना

एक अनिवासी से रूसी संघ के निवासी के लिए करदाता की स्थिति में परिवर्तन की स्थिति में व्यक्तिगत आयकर की अत्यधिक रोकी गई राशि भी उत्पन्न होती है। एक अनिवासी ने 30% की दर से व्यक्तिगत आयकर का भुगतान किया। किसी व्यक्ति को रूसी संघ के कर निवासी के रूप में मान्यता दिए जाने के बाद, रूसी संघ के कर संहिता के अनुच्छेद 224 के अनुच्छेद 1 के अनुसार निर्दिष्ट आय 13% की दर से कराधान के अधीन है।

2011 तक, ऐसे अधिक भुगतान रिफंड के अधीन थे। विधायी परिवर्तनों ने उपयोगकर्ताओं को भ्रमित कर दिया है। करदाता की स्थिति में बदलाव के संबंध में उत्पन्न व्यक्तिगत आयकर के अधिक भुगतान की वापसी पर रोक का मतलब यह नहीं है कि 13% की दर से कर की पुनर्गणना करना और अगले आकलन में अधिक भुगतान को ध्यान में रखना आवश्यक नहीं है। .

रूस के वित्त मंत्रालय के पत्र दिनांक 08/12/2011 संख्या 03-04-08/4-146 और रूस की संघीय कर सेवा दिनांक 06/09/2011 संख्या ईडी-4-3/9150 से संकेत मिलता है कि कर एजेंट आय के भुगतान की प्रत्येक तिथि पर निर्धारित करदाता की कर स्थिति को ध्यान में रखते हुए रूसी संघ की बजट प्रणाली में व्यक्तिगत आयकर राशि की गणना, रोक और भुगतान करता है। एक निश्चित तिथि पर एक अनिवासी की स्थिति में एक निवासी की स्थिति में परिवर्तन निर्धारित करने के बाद, व्यक्तिगत आयकर की गणना करते समय, यह उन राशियों को ध्यान में रखता है जो पहले 30% की दर से अर्जित की गई थीं।

1C:Enterprise 8 प्रोग्राम के उपयोगकर्ताओं को इस मामले में कुछ भी करने की आवश्यकता नहीं है। यह केवल करदाता की स्थिति में परिवर्तन को इंगित करने के लिए पर्याप्त है और व्यक्तिगत आयकर की गणना करते समय पुनर्गणना स्वचालित रूप से की जाएगी।

रूस के वित्त मंत्रालय का पत्र दिनांक 22 नवंबर 2010 संख्या 03-04-06/6-273 दो मामलों को इंगित करता है जिसमें कर रिफंड केवल संघीय कर सेवा को किया जा सकता है: रूसी निवासी स्थिति में परिवर्तन, संपत्ति कटौती।

यदि कोई कर्मचारी कर अवधि के पहले महीने से नहीं बल्कि संपत्ति कर कटौती के लिए नियोक्ता के पास आवेदन करता है, तो कटौती आवेदन के महीने से शुरू की जाती है।

अधिक रोके गए कर का रिफंड कर प्राधिकरण द्वारा तब किया जा सकता है जब करदाता कर अवधि के परिणामों के आधार पर निरीक्षणालय को कर रिटर्न जमा करता है।

वित्त मंत्रालय अपने पत्रों में बार-बार इंगित करता है कि कर की वे राशियाँ जो संपत्ति कर कटौती के लिए करदाता के आवेदन प्राप्त करने से पहले स्थापित प्रक्रिया के अनुसार रोक दी गई थीं और कर प्राधिकरण से संबंधित पुष्टि "अत्यधिक रोकी गई" नहीं हैं।

हालाँकि, रूस की संघीय कर सेवा के प्रतिनिधियों ने दिनांक 06/09/2011 के एक पत्र संख्या ईडी-4-3/9150 में संकेत दिया है कि रूसी संघ के निवासी की स्थिति बदलने पर अधिक रोके गए कर की वापसी हो सकती है इस कर अवधि के दौरान कर एजेंट-नियोक्ता द्वारा किया गया।

रूस के वित्त मंत्रालय के 28 सितंबर, 2011 एन 03-04-06/6-242 के एक पत्र में, कर और सीमा शुल्क टैरिफ नीति विभाग के उप निदेशक एस.वी. रज़गुलिन जवाब देते हैं कि संघीय कर सेवा से उपरोक्त पत्र है रूस के वित्त मंत्रालय से एक अनुरोध, जिसके लिए उचित स्पष्टीकरण दिए गए थे। और वित्त मंत्रालय का पत्र दिनांक 12 अगस्त 2011 संख्या 03-04-08/4-146, जो संघीय कर सेवा के एक अनुरोध के जवाब में जारी किया गया था, स्पष्ट रूप से इंगित करता है कि अनुच्छेद 231 के अनुच्छेद 1.1 के अनुसार रूसी संघ के टैक्स कोड के, जिसके प्रावधान 1 जनवरी, 2011 को लागू हुए। , करदाता को उसके द्वारा अर्जित रूसी संघ के निवासी की स्थिति के अनुसार व्यक्तिगत आयकर की राशि की वापसी कर प्राधिकरण द्वारा किया जाता है जिसके साथ वह निवास स्थान (रहने की जगह) पर पंजीकृत था। रिफंड तब किया जाता है जब करदाता निर्दिष्ट कर अवधि के अंत में कर रिटर्न जमा करता है, साथ ही इस कर अवधि में रूसी संघ के कर निवासी की स्थिति की पुष्टि करने वाले दस्तावेज, कर के अनुच्छेद 78 द्वारा स्थापित तरीके से जमा करता है। रूसी संघ का कोड।

इस प्रकार, यदि किसी संगठन का कोई कर्मचारी रूसी संघ के कर निवासी का दर्जा प्राप्त करता है, तो कर प्राधिकरण द्वारा कर अवधि के परिणामों के आधार पर कर राशि वापस कर दी जाती है।

1सी:एंटरप्राइज़ 8 प्रोग्राम के उपयोगकर्ताओं को केवल करदाता की स्थिति में बदलाव की तारीख को इंगित करने की आवश्यकता है और व्यक्तिगत आयकर की गणना करते समय पुनर्गणना स्वचालित रूप से की जाएगी।

जब कोई कर्मचारी आय प्राप्त करता है, तो संगठन, एक कर एजेंट के रूप में, कर्मचारी की कर योग्य आय पर व्यक्तिगत आयकर की गणना करने, उसे रोकने और रोकी गई राशि को बजट में स्थानांतरित करने के लिए बाध्य होता है (रूसी कर संहिता के अनुच्छेद 226 के खंड 1) फेडरेशन).

अत्यधिक रोका गया व्यक्तिगत आयकर निम्नलिखित स्थितियों में होता है:

- कटौतियाँ पूर्वव्यापी रूप से प्रदान की जाती हैं।

- अनिवासी से निवासी की स्थिति बदलते समय।

- कोई भी पुनर्गणना करें. उदाहरण के लिए, जब किसी कर्मचारी के महीने के वेतन की गणना की गई, और बाद में पता चला कि उसे बिना वेतन के छुट्टी दी गई थी।

कटौतियाँ पूर्वव्यापी रूप से प्रदान की गईं

आइए एक उदाहरण का उपयोग करके देखें कि जब किसी कर्मचारी ने पूर्वव्यापी कटौती के लिए आवेदन लिखा था तो अतिरिक्त को कैसे ध्यान में रखा जाता है। अन्य मामलों में, आपको उसी तरह कार्य करने की आवश्यकता है।

उदाहरण के लिए, एक कर्मचारी ने कटौती के लिए आवेदन जनवरी में नहीं, बल्कि मार्च में जमा किया था। जनवरी और फरवरी के वेतन की गणना पहले ही की जा चुकी है और व्यक्तिगत आयकर की गणना की जा चुकी है।

1C ZUP 3.0 (2.5) में व्यक्तिगत आयकर के लिए मानक कर कटौती का अधिकार कैसे पंजीकृत करें, हमारा वीडियो देखें:

पहला घटना विकल्प: जब चालू माह के लिए कुल व्यक्तिगत आयकर राशि सकारात्मक हो

1C 8.3 ZUP 3.0 मेंजनवरी 2016 के लिए वेतन गणना इस प्रकार है: कर योग्य आय 16,500 रूबल होगी। और उस पर कर 2,145 रूबल है। ऐसी ही गणना फरवरी 2016 के लिए होगी:

मार्च 2016 में, एक कर्मचारी ने एक बच्चे के लिए कटौती प्रदान करने के लिए एक आवेदन लिखा:

मार्च 2016 के लिए आपके वेतन की गणना करते समय, आइए व्यक्तिगत आयकर टैब पर ध्यान दें। Accruals टैब पर, गणना जनवरी और फरवरी के समान ही होगी:

सबसे पहले, हम देखते हैं कि 1,400 रूबल की कटौती लागू की गई थी। (लागू कटौती कॉलम भरा हुआ है)। दूसरे, मार्च 2016 की लाइन के अलावा, पिछले महीनों की लाइनें भी दिखाई देती हैं। -182 रूबल की राशि में कर। कर की राशि से मेल खाती है जिसे कटौती को ध्यान में रखते हुए पुनर्गणना की जानी चाहिए, अर्थात। 1,400 * 13% = 182 रूबल। इस प्रकार, मार्च में, व्यक्तिगत आयकर की पुनर्गणना की जाएगी और जनवरी और फरवरी की कर राशि को ध्यान में रखा जाएगा। मार्च के वेतन का भुगतान करते समय, इस पुनर्गणना को ध्यान में रखते हुए कर रोक दिया जाएगा:

1C 8.2 ZUP 2.5 मेंगणना समान होगी. फर्क सिर्फ इतना है कि कटौती की जानकारी कैसे दर्ज की जाएगी।

वेतन लेखांकन एड के लिए 1सी में। 2.5 किसी कर्मचारी को कटौतियाँ आवंटित करने के लिए, आपको व्यक्ति का कार्ड (डेस्कटॉप - कार्मिक रिकॉर्ड - यह भी देखें - व्यक्ति) खोलना होगा या कर्मचारी के कार्ड से "व्यक्ति के बारे में अधिक जानकारी.." लिंक पर जाना होगा, " निष्पादित करना होगा। शीर्ष कमांड बार में व्यक्तिगत आयकर” कमांड:

व्यक्तिगत आयकर विंडो के लिए डेटा प्रविष्टि में, कटौतियों पर जानकारी दर्ज करें:

मार्च 2016 के वेतन की गणना करते समय, हम जनवरी और फरवरी 2016 के लिए व्यक्तिगत आयकर की पुनर्गणना भी देखेंगे:

हम मार्च के लिए वेतन का भुगतान करते हैं, दस्तावेज़ पोस्ट करते हैं और व्यक्तिगत आयकर संचय रजिस्टर और बजट के साथ निपटान को देखते हैं। इस रजिस्टर में, आंदोलन के प्रकार "व्यय" ("माइनस") के साथ, रोके गए व्यक्तिगत आयकर को दर्ज किया जाता है:

आप खुले दस्तावेज़ में बजट बटन के साथ व्यक्तिगत आयकर खातों पर जाएं - संगठनों द्वारा भुगतान किए जाने वाले वेतन पर क्लिक करके बजट रजिस्टर के साथ व्यक्तिगत आयकर खातों में बनाए गए रिकॉर्ड देख सकते हैं:

घटना का दूसरा संस्करण: जब चालू माह के लिए कुल व्यक्तिगत आयकर राशि नकारात्मक हो

विचाराधीन उदाहरणों में, मार्च 2016 के लिए कर राशि तीन महीनों के लिए कुल कर राशि के सकारात्मक होने के लिए पर्याप्त थी। लेकिन ऐसी स्थितियाँ होती हैं जब चालू माह के लिए कर राशि पर्याप्त नहीं हो सकती है और कर अंततः नकारात्मक हो जाएगा।

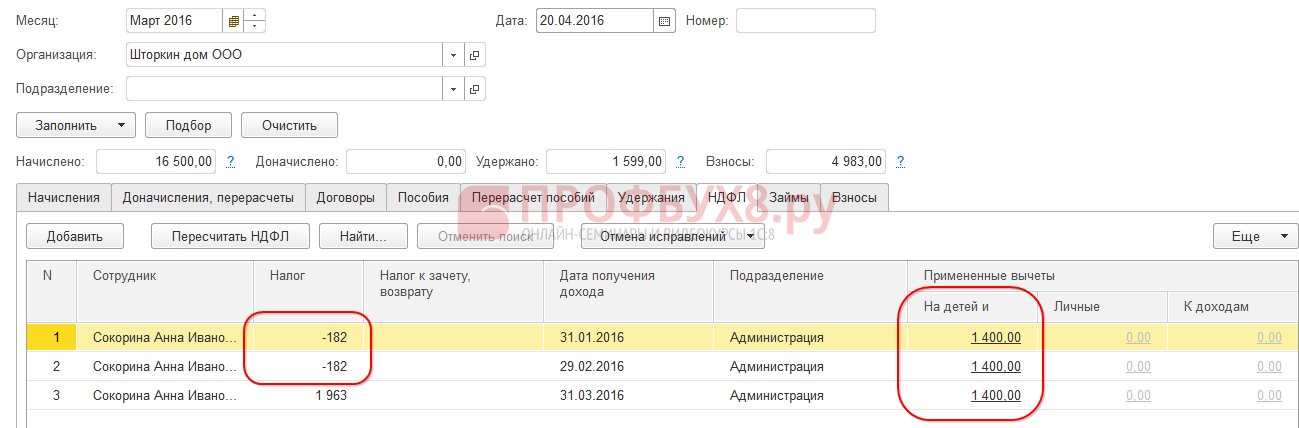

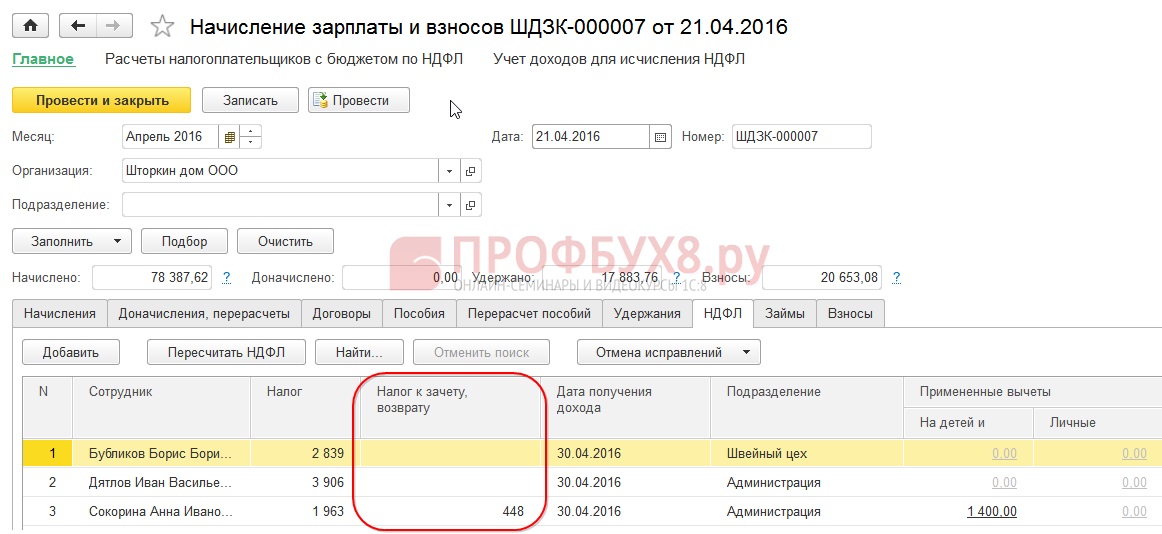

में ZUP 3.0उदाहरण के लिए, कर्मचारी ए.आई. सोकोरिना ने मार्च में केवल एक दिन काम किया; बाकी समय उसने बिना वेतन के छुट्टी ली।

फिर, मार्च 2016 के लिए उसके वेतन की गणना करते समय, उसके पास निम्नलिखित गणना होगी:

कर योग्य आय 750 रूबल होगी, इस राशि पर व्यक्तिगत आयकर 98 रूबल होगा। लेकिन चूंकि कर्मचारी कटौती का हकदार है, इसलिए इसे पूर्ण रूप से लागू नहीं किया जाएगा, बल्कि केवल 98 रूबल के लिए लागू किया जाएगा। शेष राशि 182 – 98 = 84 रूबल है। अगले बिलिंग माह में गिना जाएगा। जनवरी और फरवरी की राशि भी अगले महीने जमा की जाएगी। ऐसी राशियाँ जिन्हें वर्तमान गणना में ध्यान में नहीं रखा जा सकता है, टैक्स फॉर ऑफसेट, रिफंड कॉलम में दिखाई देती हैं।

यदि यह कॉलम 1C ZUP 8.3 में दिखाई नहीं देता है, तो आप अधिक - फॉर्म बदलें बटन का उपयोग करके इसके प्रदर्शन को सक्षम कर सकते हैं। इस कॉलम की हमेशा निगरानी की जानी चाहिए, क्योंकि यह अत्यधिक रोके गए व्यक्तिगत आयकर को रिकॉर्ड करता है। प्रोग्राम 1C 8.3 ZUP 3.0 ऐसी राशियों का रिकॉर्ड अलग से रखता है और उन्हें भुगतान के लिए पेश नहीं करता है:

आइए मार्च के वेतन का भुगतान करें और देखें कि देय राशि रोके गए अतिरिक्त कर की राशि से नहीं बढ़ी है और 750 रूबल के बराबर है:

हम मार्च के लिए एक वेतन पर्ची तैयार करेंगे। अधिक रोके गए कर की राशि को महीने के अंत में उद्यम पर बकाया ऋण के रूप में ध्यान में रखा जाता है:

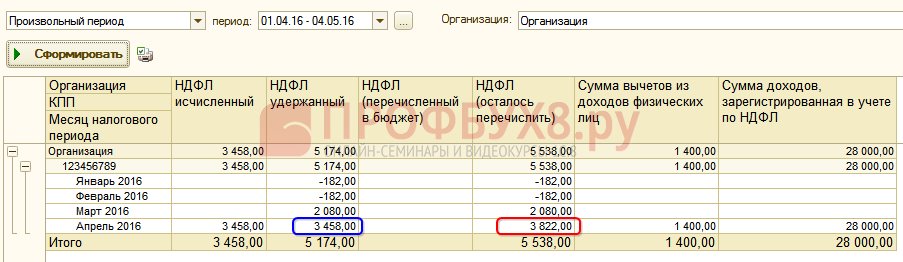

आइए मार्च 2016 के वेतन सारांश पर नज़र डालें, हमें व्यक्तिगत आयकर लाइन में रुचि होगी:

जैसा कि आप देख सकते हैं, व्यक्तिगत आयकर की कुल राशि (6,545 रूबल) में अत्यधिक रोके गए व्यक्तिगत आयकर (-448 रूबल) के साथ एक राशि है, जो रोके गए कर को प्रभावित नहीं करना चाहिए। कानून के अनुसार, रोके गए व्यक्तिगत आयकर की राशि को बजट में स्थानांतरित किया जाना चाहिए, लेकिन सारांश में हम गणना की गई व्यक्तिगत आयकर की राशि देखते हैं। इस प्रकार, मार्च के लिए बजट में स्थानांतरित की जाने वाली राशि 448 रूबल होनी चाहिए। तिजोरी से भी ज्यादा.

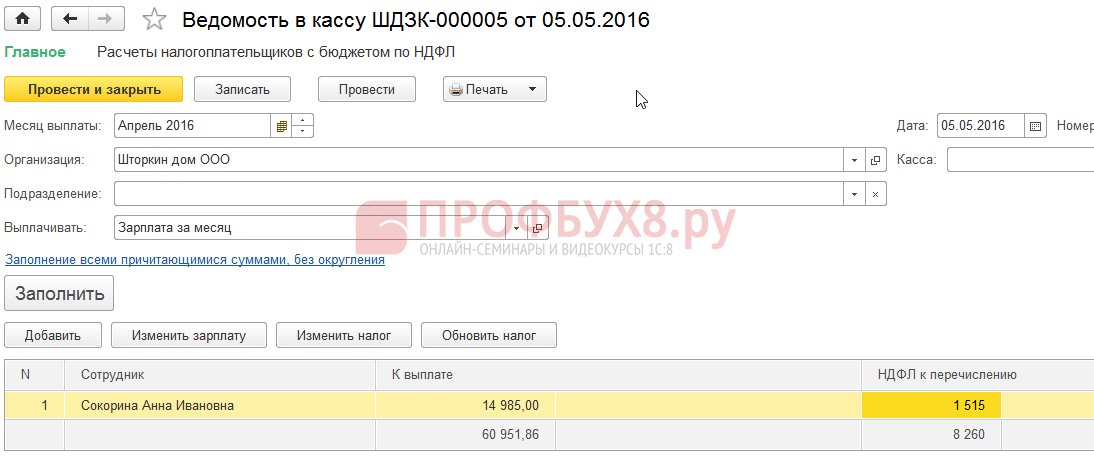

वेतन भुगतान विवरण में, स्थानांतरण के लिए व्यक्तिगत आयकर 6,993 रूबल की राशि में दर्ज किया गया है, जो कि 448 रूबल है। तिजोरी से अधिक (6,545 + 448 = 6,993 रूबल):

आइए अप्रैल 2016 के वेतन की गणना करें और व्यक्तिगत आयकर टैब देखें:

कर्मचारी ए.आई. सोकोरिना के लिए, 448 रूबल की राशि में अधिक रोके गए व्यक्तिगत आयकर की भरपाई की जाती है। अब रकम कॉलम में है कर जमा किया जाना है, वापस किया जाना हैधन चिह्न के साथ खड़ा है:

अप्रैल की वेतन पर्ची में, ऋण वह राशि है जिसमें अत्यधिक रोका गया व्यक्तिगत आयकर शामिल नहीं है। इस प्रकार, राशि 448 रूबल है। श्रेय दिया गया. "संदर्भ के लिए" में प्रदर्शित जानकारी हमें यह बताती है:

हम कर्मचारियों को अप्रैल 2016 का वेतन देंगे:

कोड के अनुसार व्यक्तिगत आयकर राशि 8,708 रूबल थी, और स्थानांतरित करने के लिए आवश्यक राशि 8,260 रूबल है, जो कि 448 रूबल है। कम। रोके गए कर की राशि, रोके गए अतिरिक्त व्यक्तिगत आयकर की जमा की गई राशि के लिए गणना की गई राशि से भिन्न होती है।

यदि सारांश में व्यक्तिगत आयकर राशि में नकारात्मक मान हैं, तो व्यक्तिगत आयकर को बजट में स्थानांतरित करते समय, इन राशियों को ध्यान में नहीं रखा जाना चाहिए। तदनुसार, सारांश में राशि और व्यक्तिगत आयकर का भुगतान करते समय राशि कभी भी बराबर नहीं होगी। साथ ही, यदि अगले महीने में नकारात्मक राशियों की भरपाई कर दी जाती है, तो व्यक्तिगत आयकर सारांश में राशि बजट में व्यक्तिगत आयकर हस्तांतरण की राशि के बराबर नहीं होगी।

इसके अलावा, अधिक रोकी गई व्यक्तिगत आयकर की राशि को अगले महीने की गणना में शामिल किया जा सकता है। कर्मचारी एक बयान लिख सकता है और अधिक रोका गया कर उसे वापस कर दिया जाएगा।

स्थिति को अनिवासी से निवासी में बदलना

यदि अनिवासी से निवासी की स्थिति में परिवर्तन के परिणामस्वरूप अत्यधिक रोका गया व्यक्तिगत आयकर उत्पन्न हुआ है, तो कर वापस नहीं किया जाएगा, लेकिन केवल बाद के महीनों की गणना में इसकी भरपाई की जा सकती है। यदि कर अवधि के अंत में पूरी राशि जमा नहीं की गई है, तो संगठन अत्यधिक रोके गए व्यक्तिगत आयकर के बारे में कर कार्यालय को जानकारी प्रस्तुत करता है और कर कार्यालय स्वयं कर्मचारी को उसके आवेदन के बाद यह राशि वापस कर देता है।

अत्यधिक रोका गया व्यक्तिगत आयकर - क्या करें?

आइए अध्ययन करें कि कर्मियों के लिए 1सी 8.3 (8.2) कार्यक्रम में अत्यधिक रोके गए व्यक्तिगत आयकर को कैसे वापस किया जाए।

1C ZUP 8.3 (रेव. 3.0) में अत्यधिक रोके गए व्यक्तिगत आयकर को कैसे वापस करें

- हम एक टैक्स रिफंड दस्तावेज़ तैयार करते हैं: अनुभाग कर और योगदान - व्यक्तिगत आयकर रिफंड:

- वेतन के भुगतान के लिए एक दस्तावेज़, जिसमें हम पहले से ही देखते हैं कि राशि का भुगतान 1,198 रूबल (750 रूबल (वेतन) + 448 रूबल (व्यक्तिगत आयकर लौटाया गया) की राशि में किया गया है):

वेतन पर्ची में हम देखते हैं कि अधिक रोकी गई व्यक्तिगत आयकर की राशि उत्पन्न हुई थी और उसी महीने इसकी भरपाई कर दी गई थी, यानी मार्च 2016 के वेतन में वापस कर दिया गया था और भुगतान किया गया था:

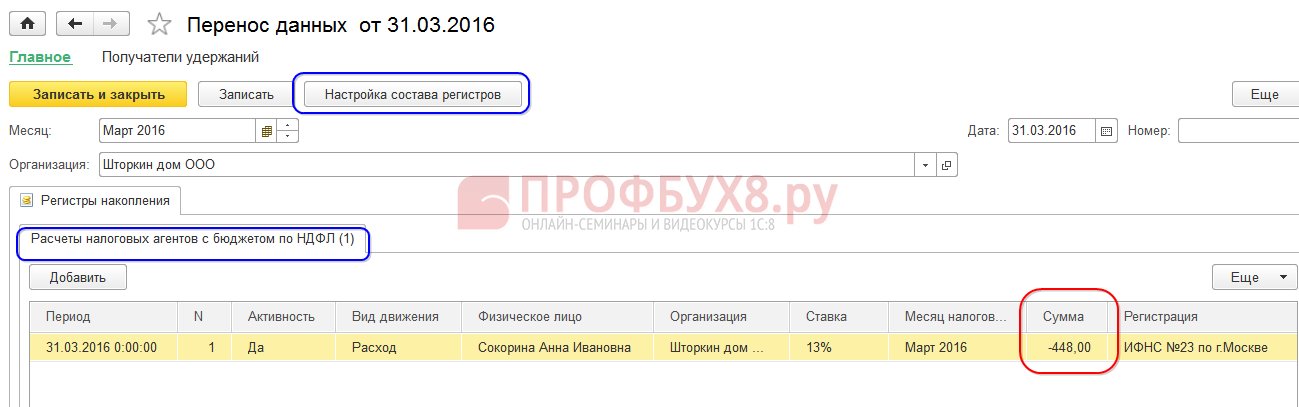

व्यक्तिगत आयकर रिफंड के मामले में, आपको स्थानांतरण के लिए व्यक्तिगत आयकर जानकारी को सही ढंग से प्रदर्शित करने के लिए व्यक्तिगत आयकर बजट के साथ कर एजेंटों की रजिस्टर गणना में मैन्युअल रूप से एक प्रविष्टि करनी होगी। ऐसा करने के लिए, हम एक डेटा ट्रांसफर दस्तावेज़ बनाएंगे। रजिस्टरों की संरचना स्थापित करने में, व्यक्तिगत आयकर बजट के साथ कर एजेंटों की संचय रजिस्टर गणना का चयन करें। आइए इसे "व्यय" के रूप में "-448.00" राशि से भरें:

इस प्रकार, हमने बजट में हस्तांतरित व्यक्तिगत आयकर की जानकारी को रिफंड की राशि से समायोजित किया।

1C ZUP 3.0 में व्यक्तिगत आयकर रोकते समय संभावित त्रुटियों के बारे में हमारा वीडियो पाठ देखें:

1C ZUP 8.2 (संशोधित 2.5) में अत्यधिक रोके गए व्यक्तिगत आयकर को कैसे वापस करें

मान लीजिए कि कोई कर्मचारी 03/01/16 से 03/30/16 तक बिना बचत के छुट्टी लेता है।

इस प्रकार, मार्च में उन्होंने केवल 1 दिन काम किया:

आइए मार्च 2016 के लिए उनके वेतन की गणना करें और देखें कि ऋण चिह्न के साथ एक व्यक्तिगत आयकर राशि बन गई है, यानी अत्यधिक रोका गया व्यक्तिगत आयकर उत्पन्न हुआ है:

यह राशि देय राशि में वृद्धि नहीं करती है और ऑफसेट के लिए एक अलग व्यक्तिगत आयकर रजिस्टर में संग्रहीत की जाती है। आप इसे पोस्ट किए गए पेरोल दस्तावेज़ में गो बटन पर क्लिक करके देख सकते हैं:

यदि व्यक्तिगत आयकर को अधिक रोका जाता है, तो "+" चिह्न के साथ एक प्रविष्टि रजिस्टर में रखी जाती है। मार्च की वेतन पर्ची में, महीने के अंत में ऋण 909.45 रूबल है, जिसमें से 364.00 रूबल अत्यधिक रोके गए व्यक्तिगत आयकर की राशि है:

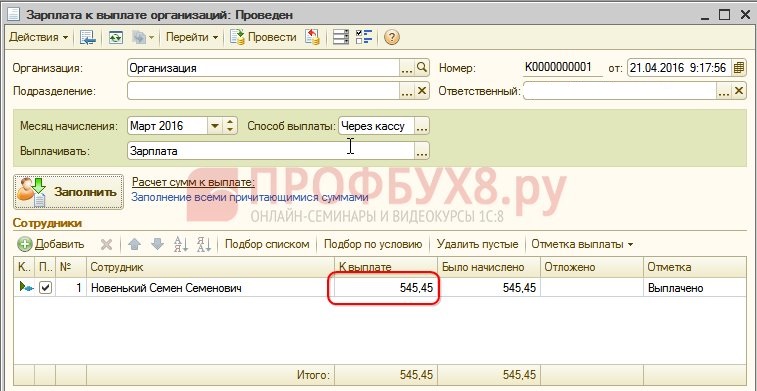

अधिक रोकी गई व्यक्तिगत आयकर की राशि से देय राशि में वृद्धि नहीं होनी चाहिए। मार्च 2016 के वेतन भुगतान के लिए एक दस्तावेज तैयार करने पर हम यही देखते हैं। भुगतान की जाने वाली राशि 545.45 = 909.45 -364.00 रूबल है:

भुगतान दस्तावेज़ पोस्ट करते समय, रोके गए कर की शून्य राशि दर्ज की जाती है, और इस प्रकार गणना और रोके गए व्यक्तिगत आयकर के बीच अंतर उत्पन्न होता है। हम परिकलित कर को वेतन सारांश या कर्मचारी वेतन पर्चियों में देख सकते हैं:

मार्च 2016 के सारांश में, गणना की गई व्यक्तिगत आयकर की राशि 1,716.00 रूबल थी। एक नकारात्मक कर राशि है. आपको मार्च 2016 के लिए रोकी गई राशि को बजट में स्थानांतरित करना होगा। 364 रूबल की राशि हस्तांतरित की जानी चाहिए। जितना हम तिजोरी से देखते हैं उससे कहीं अधिक।

मार्च 2016 के लिए हस्तांतरित की जाने वाली राशि देखें। आप उस तारीख को अर्जित करों और योगदानों का विश्लेषण रिपोर्ट का उपयोग कर सकते हैं जब मार्च के वेतन का भुगतान किया गया था। हमारे उदाहरण में, यह 04/05/2016 है। व्यक्तिगत आयकर रोके गए कॉलम में बजट में हस्तांतरित की जाने वाली राशि का संकेत दिया जाएगा:

ऐसे व्यक्तिगत आयकर के साथ काम करने के लिए दो संभावित परिदृश्य हैं:

- या अगले महीनों में पढ़ें;

- या इसे कर्मचारी के अनुरोध पर वापस कर दिया जाता है।

अत्यधिक रोके गए व्यक्तिगत आयकर की राशि की गणना अगले महीनों में की जाती है

आइए अप्रैल 2016 के वेतन की गणना करें। कर्मचारी न्यू एस.एस. कर योग्य आय 12,000 रूबल - 1,400 रूबल है। (कटौती) = 10,600 रूबल। इस आय पर व्यक्तिगत आयकर 10,600 * 13% = 1,378 रूबल है। - हम इसे व्यक्तिगत आयकर टैब पर देखते हैं:

जब इस दस्तावेज़ को संसाधित किया जाता है, तो ऑफसेट के लिए व्यक्तिगत आयकर संचय रजिस्टर में एक प्रविष्टि बनाई जाती है, लेकिन "-" चिह्न के साथ, अर्थात, वह राशि जो पहले मार्च 2016 में इस रजिस्टर में "+" चिह्न के साथ दर्ज की गई थी। इस दस्तावेज़ द्वारा लिखा गया:

अप्रैल के वेतन का भुगतान करते समय, "भुगतान की जाने वाली राशि" 364 रूबल अधिक होगी:

आइए अप्रैल 2016 (05/04/2016 तक) के लिए वेतन के भुगतान की तारीख पर व्यक्तिगत आयकर का विश्लेषण एक रिपोर्ट तैयार करें और देखें कि अप्रैल 2016 के लिए व्यक्तिगत आयकर बजट में कितना स्थानांतरित करने की आवश्यकता है। और जैसा कि रिपोर्ट से देखा जा सकता है, यह राशि 3,094.00 रूबल है। 3,458.00 रूबल के सेट के अनुसार राशि से कम। 364.00 रूबल के लिए:

यदि किसी कर्मचारी ने व्यक्तिगत आयकर रिफंड के लिए आवेदन लिखा है

हम व्यक्तिगत आयकर रिटर्न के लिए एक दस्तावेज़ बनाते हैं: डेस्कटॉप - कर - व्यक्तिगत आयकर रिटर्न। इस दस्तावेज़ को निष्पादित करते समय, रजिस्टरों में रिकॉर्ड तैयार किए जाते हैं।

व्यक्तिगत आयकर रजिस्टर में "-" चिह्न के साथ टैक्स रिफंड राशि के बराबर राशि जमा की जाएगी। इस प्रकार, रोके गए अतिरिक्त कर को बट्टे खाते में डाला गया माना जाता है:

संगठनों के लिए मासिक वेतन रजिस्टर में वह राशि दर्ज की जाती है जो कर्मचारी को भुगतान की जाएगी:

व्यक्तिगत आयकर रजिस्टर में, बजट के साथ निपटान "-" चिह्न के साथ एक प्रविष्टि बनाता है, जिससे रोके गए कर की राशि 364 रूबल कम हो जाती है:

हम पंजीकृत व्यक्तिगत आयकर रिफंड का भुगतान करते हैं:

ऑफसेट के लिए व्यक्तिगत आयकर रजिस्टर में एक दस्तावेज़ दर्ज करते समय, अप्रैल 2016 के वेतन की गणना करते समय गणना की गई कर की राशि पहले से ही अलग होगी, क्योंकि व्यक्तिगत आयकर की वापसी दस्तावेज़ द्वारा राशि पहले लिखी गई थी:

अप्रैल 2016 के लिए भुगतान बनाते समय, भुगतान की गई राशि 364 रूबल है। पिछले उदाहरण से कम:

आइए अर्जित करों और योगदान रिपोर्ट के विश्लेषण पर वापस लौटें और भुगतान की तिथि पर इसे तैयार करें। बजट में हस्तांतरित की जाने वाली रोकी गई कर की राशि पिछले उदाहरण की तुलना में नहीं बदली है:

ZUP 2.5 में, साथ ही ZUP 3.0 में, व्यक्तिगत आयकर लौटाते समय, व्यक्तिगत आयकर के लिए बजट के साथ कर एजेंटों की रजिस्टर गणना में हस्तांतरित व्यक्तिगत आयकर की राशि में कोई कमी नहीं होती है, इसलिए आपको मैन्युअल रूप से समायोजित करना होगा यह राशि।

यदि आप अप्रैल से वेतन भुगतान की तारीख तक की अवधि के लिए अर्जित करों और योगदानों का एक रिपोर्ट विश्लेषण तैयार करते हैं, तो रोके गए व्यक्तिगत आयकर और हस्तांतरित किए जाने वाले व्यक्तिगत आयकर की राशि में विसंगति देखी जा सकती है:

हस्तांतरित की जाने वाली राशि को समायोजित करने के लिए, डेटा स्थानांतरण दस्तावेज़ का उपयोग करें। हम व्यक्तिगत आयकर के लिए बजट के साथ कर एजेंटों की संचय रजिस्टर गणना में एक प्रविष्टि बनाते हैं, आने वाले आंदोलन के प्रकार के साथ, ऋण चिह्न के साथ लौटाए गए व्यक्तिगत आयकर की राशि के लिए, जिससे स्थानांतरित की जाने वाली राशि कम हो जाती है:

आइए उन्हीं मापदंडों के साथ फिर से एक रिपोर्ट तैयार करें और देखें कि रोकी गई व्यक्तिगत आयकर की राशि हस्तांतरित किए जाने वाले व्यक्तिगत आयकर की राशि के बराबर हो गई है:

संक्षेप। यदि किसी कारण से आपकी गणना में व्यक्तिगत आयकर अत्यधिक रोका गया है, तो अब आप जानते हैं कि 1सी कार्यक्रमों में इसके सही लेखांकन के लिए अत्यधिक रोके गए व्यक्तिगत आयकर को कैसे वापस किया जाए।

1C ZUP 2.5 में रोके गए व्यक्तिगत आयकर के पंजीकरण का क्षण चेकबॉक्स पर निर्भर करता है "व्यक्तिगत आयकर की गणना करते समय, गणना किए गए कर को रोके गए के रूप में ध्यान में रखें।" प्रत्येक विकल्प, इस पर निर्भर करता है कि चेकबॉक्स चेक किया गया है या नहीं, इसकी अपनी बारीकियाँ हैं जिन पर अधिक ध्यान देने की आवश्यकता है। अधिक जानकारी के लिए हमारा वीडियो देखें:

फॉर्म 6-एनडीएफएल के गठन पर सभी नवीनतम जानकारी आप तक पहुंचाने के लिए, 1सी में गणना भरने की सभी जटिलताओं और बारीकियों को समझने के लिए, प्रोबुख8 टीम ( 1

रेटिंग, औसत: 5,00

5 में से)

ये सामग्रियां उपलब्ध हैं

केवल पंजीकृत उपयोगकर्ताओं द्वारा देखने के लिए

PROBUKH8.ru परियोजना के ग्राहक