Selles artiklis tahan käsitleda üksikisiku tulumaksu arvutamise ja kinnipidamise aspekte punktis 1C 8.3, samuti aruannete koostamist vormides 2-NDFL ja 6-NDFL.

Maksuametis registreerimise seadistamine

See on kõige olulisem seadistus, ilma selleta ei saa te reguleerivatele asutustele aruandeid esitada. Läheme kataloogi "Organisatsioonid" (menüü "Põhi" - "Organisatsioonid"). Pärast soovitud organisatsiooni valimist klõpsake nuppu "Veel...". Valige rippmenüüst "Registreerimine maksuametis":

Peate hoolikalt täitma kõik üksikasjad.

Palgaarvestuse seadistamine

Need seadistused tehakse jaotises “Palk ja personal” – “Palga seaded”.

Liigume jaotisse "Üldised seaded" ja märkige, et raamatupidamist peetakse meie programmis, mitte välises, vastasel juhul pole kõik personali- ja palgaarvestusega seotud jaotised saadaval:

Vahekaardil „Isiku tulumaks” peate märkima, millises järjekorras standardseid mahaarvamisi rakendatakse:

Vahekaardil " " peate märkima, millise määraga kindlustusmakseid arvutatakse:

Kõik viited üksikisikutele tehakse tulukoodi järgi. Selleks on programmis teatmeteos “Füüsilise isiku tulumaksu liigid”. Teatmeteose vaatamiseks ja vajadusel korrigeerimiseks tuleb naasta “Palga seaded” aknasse. Laiendame jaotist "Klassifikaatorid" ja klõpsake linki "NDFL":

Avaneb üksikisiku tulumaksu arvestuse parameetrite seadistuste aken. Teatmeteos asub vastaval vahekaardil:

Iga tekke- ja mahaarvamise liigi jaoks üksikisiku tulumaksu maksustamise seadistamiseks tuleb aknas "Palga seaded" laiendada jaotist "Palgaarvestus":

Enamasti piisab nendest seadistustest palkade ja üksikisiku tulumaksu arvestuse alustamiseks. Märgin vaid ära, et katalooge saab uuendada programmi konfiguratsiooni uuendamisel, olenevalt õigusaktide muudatustest.

Üksikisiku tulumaksu arvestus 1C-s: tekke ja mahaarvamine

Üksikisiku tulumaks arvestatakse iga perioodi (kuu) tegelikult saadud tulu summalt eraldi.

Üksikisiku tulumaksu summa arvutatakse ja kogutakse selliste dokumentide abil nagu " ", " ", " " ja nii edasi.

Võtame näiteks dokumendi "Palgaarvestus":

Hankige 267 videotundi 1C-s tasuta:

Vahekaardil “Isiku tulumaks” näeme arvutatud maksusummat. Pärast dokumendi konteerimist luuakse järgmised üksikisiku tulumaksutehingud:

Dokumendiga luuakse ka kanded „Tuluarvestus üksikisiku tulumaksu arvestamiseks“ registrisse, mille järgi hiljem täidetakse aruandevormid:

Tegelikult kajastub töötajalt kinnipeetud maks raamatupidamises dokumentide postitamisel:

- Üksikisiku tulumaksuarvestuse toiming.

Erinevalt tekkepõhisest on maksu kinnipidamise kuupäev postitatud dokumendi kuupäev.

Eraldi peaksite kaaluma dokumenti "Isiku tulumaksuarvestuse toiming". See on ette nähtud üksikisiku tulumaksu arvutamiseks dividendidelt, puhkusetasudelt ja muudelt materiaalsetelt hüvedelt.

Dokument luuakse menüüs "Palgad ja personal" jaotises "Isiku tulumaks", link "Kõik üksikisiku tulumaksu dokumendid". Kui klõpsate nuppu "Loo", kuvatakse dokumentide loendiga aknas rippmenüü:

Peaaegu kõik üksikisiku tulumaksu ühel või teisel viisil mõjutavad dokumendid loovad registrisse "Maksumaksjate arvestused üksikisiku tulumaksu eelarves".

Vaatleme näiteks maksuarvestuse registri kannete moodustamist, kasutades dokumenti “Arvelduskontolt mahakandmine”.

Lisame dokumendi "" (menüü "Palgad ja personal" - link " Väljavõtted panka ") ja selle alusel koostame "Arvelduskontolt mahakandmine":

Pärast seda vaatame kirjeid ja liikumisi registrites, mille dokument genereeris:

Üksikisiku tulumaksu aruandluse vormistamine

Eespool kirjeldasin peamisi registreid, mis on seotud üksikisiku tulumaksu põhiaruannete koostamisega, nimelt:

Klõpsake dokumentide loendiga aknas nuppu Loo ja täitke töötaja sertifikaat:

Dokument ei genereeri tehinguid ja kandeid registritesse, vaid seda kasutatakse ainult trükkimiseks.

- (jaotis 2):

Aruanne on seotud reguleeritud aruandlusega. Selle registreerimist saate jätkata ka jaotisest "Isiku tulumaks", menüüst "Palgad ja personal" või menüü "Aruanded" jaotisest "1C aruandlus" jaotisest "Reguleeritud aruanded".

Teise jaotise täitmise näide:

Kinnipeetud ja kogunenud üksikisiku tulumaksu kontrollimine

Maksude kogunemise ja eelarvesse tasumise õigsuse kontrollimiseks võite kasutada " ". See asub menüüs "Aruanded" jaotises "Standardaruanded".

Tere päevast.

See pole esimene kord, kui ma puutun palkade arvutamisel sellise probleemiga kokku tüüpilistes 1C 3.0 konfiguratsioonides. Sel juhul räägime nii 1C palgast ja personalijuhtimisest 3.0 kui ka 1C ettevõtte raamatupidamisest 3.0. 1C-s ilmub töötasu arvutamisel palgalehele või palgalehele summa “Liiga kinnipeetud üksikisiku tulumaks”. Kust ta tuli? Kust seda vaadata saab? Kuidas ma saan selle eemaldada, vähemalt kätega? Kuidas ma saan selle uuesti ilmumise peatada?

Kõige hullem on see, et see mõjutab töötajale makstavat summat. Enamasti on ülemäära kinnipeetud üksikisiku tulumaksu summa võrdne jooksval kuul kogunenud üksikisiku tulumaksuga, kuigi võimalikud on lahknevused.

Selles artiklis ei käsitleta seda, millal ülemäära kinnipeetud üksikisiku tulumaks tegelikult toimub, räägin kõige tavalisemast juhtumist, kui see programmis ilmub, kuid seda ei tohiks olla. Väljaannetes 3.0 on seda viga väga lihtne saavutada ja pole kohe selge, mida sellega teha.

Niisiis, täna soovitan teil selle probleemiga tegeleda. Loodan, et paljud tänavad mind)) Ärge koonerdage oma kommentaaridega, registreerimine võtab 5 sekundit, ma ei saada oma külastajatele rämpsposti

Alustame järjekorras. Esimene asi, mida ma tahan teile öelda, on ülemäära kinnipeetud üksikisiku tulumaksu arvestamise metoodika ja selle ebaõige väljanägemise põhjused.

Teatavasti on üksikisiku tulumaksu kaartidel sellised asjad nagu "kogunenud üksikisiku tulumaks" ja "tasutud üksikisiku tulumaks"; praktikas on need peaaegu alati võrdsed, kuid teoreetiliselt võivad need erineda. Näiteks kui töötajale ei makstud kogunenud summat. Seega, kui see on võimalik, peaks 1C selliste olukordade kohta arvestust pidama ja seda nad teevad. Raamatupidamise eesmärgil kasutatakse akumulatsiooniregistrit " Eelarvega maksumaksjate arvestused üksikisiku tulumaksu kohta". Tekkedokumendid teevad selles "laekumise" liikumise ja maksete väljavõtted "kulu" liikumise.

Sel juhul arvestatakse üksikisiku tulumaks teadaolevalt tekkepõhiselt. Need. programm analüüsib kõiki liikumisi alates aasta algusest selle kuu lõpuks(kontrollitud 100% vaadatud taotlused). Seega, kui töötaja eest maksti varem rohkem kui kogunes (no kunagi ei tea), siis peab töötaja need summad isiklikult maksma. Näiteks kogu aasta eest kogusime üksikisiku tulumaksu 3900 rubla ja maksime 4000 rubla, mis tähendab, et jooksva kuu arvutamisel peame isikule isiklikult 100 rubla rohkem maksma.

Nüüd vea põhjuse kohta: Arvutasite palga välja, kontrollisite kõike ja kõik meeldis, koostasite maksekviitungi ja postitate selle. Meie akumulatsiooniregistris “Maksumaksjate arvestused üksikisiku tulumaksu eelarvega” on dokumendi “Palgaarvestus” alusel tehtud tulu ja dokumendi “Pangale väljavõte” alusel tehtud kulu. Tulude ja kulude summad on võrdsed, kõik on ilus. Pärast seda arvutate oma töötasu mingil põhjusel ümber ilma palgalehte postitamata.. Te ei pea isegi viiteid uuesti täitma, peate lihtsalt summat käsitsi kohandama ja üksikisiku tulumaks arvutatakse automaatselt ümber. Arvutamisel eirab tekkepõhine dokument enda liikumisi, see on õige, kuid ta näeb meie avalduse liikumisi. Sellest tulenevalt oleme maksnud üksikisiku tulumaksu tekkepõhiselt, kulud ilma tuludeta. Ja see summa langeb " Liiga kinnipeetud üksikisiku tulumaks".

Nüüd kus seda näha: Seda näete suure tõenäosusega ainult aruandes või märkate, et pärast väljavõtte uuesti täitmist on maksesummad suurenenud. Fakt on see, et vaikimisi on 1C ettevõtte raamatupidamise versioonis 3.0 ja 1C palga- ja personalihalduses 3.0 väli, kuhu see summa salvestatakse, kõigis dokumentides peidetud.

Kõigepealt teeme järgmist: tekkepõhise dokumendi vormis klõpsake nuppu "kõik toimingud". Järgmisena valige rippmenüüst "Muuda kuju". Siin, kui oled vormis aktiveerinud üksikisiku tulumaksu andmetega plaadi, siis näed kohe “tax to offback back”. Asetage selle kõrvale linnuke.

Voila, me oleme vaenlase leidnud. Vähemalt me näeme seda. Jumal tänatud, kui programm on õigesti täidetud, siis see säte salvestatakse ja seda pole vaja uuesti teha. Nüüd on vaenlane alati nähtav ja saate teda alati ette tuvastada.

See väli on olemas kõigis tekkepõhises dokumendis, kus kohe arvestatakse üksikisiku tulumaksu. Raamatupidamises on see üks dokument, kuid ZUP-is on neid hunnik.

Nüüd Kuidas seda parandada: siin pole kõik nii lihtne, isegi ZUP-is on ette nähtud, et üksikisiku tulumaks arvestatakse ise ja selle käsitsi reguleerimine pole mugav. Summa võid torkida kaks korda, kuid enne redigeerimise lubamist kontrollib programm rumala küsimuse esitamisega, et oled terve mõistuse. Ja nii edasi iga rea kohta. Ta mitte ainult ei küsi, vaid märgib parandatud read käsitsi redigeerituks (rasvas kirjas esile tõstetud), mis võib mõjutada automaatset ümberarvutamist viitsummade redigeerimisel. kuid 1C ei jätnud meid teisiti.

Nüüd kuidas seda ära hoida?: see on väga lihtne (tõenäoliselt) – postitage avaldused enne viitlaekumiste muutmist.

Väikestes kontorites sellest piisab, aga suurtes, kus arvestan mitme inimese palka korraga, see ei sobi. Tavaliselt kasutan lihtsat töötlust, mis analüüsib "Ülemääraselt kinnipeetud üksikisiku tulumaksu olemasolu", otsib üles selle tekitanud dokumendid, redigeerib "isikutulumaksu" tekkedokumendi tabeliosa ja lähtestab summad veerus " tagasimakse tasaarveldamiseks maks"ja saadab dokumendi edasi. Eeliseks on see, et see ei võimalda joonte käsitsi reguleerimist. Pole vaja torkida dokumendi igale reale. Ta ei jäta ühestki dokumendist ilma.

Töötlemist on lihtne kasutada, sellel on märkeruut "ainult aruanne" ja perioodi valiku väljad. Kui märkeruut "ainult aruanne" on märgitud, ei tee töötlemine midagi, teatab ainult dokumentide nimed, kui neid on. Need. seda saab kasutada ka testina.

Kui soovite selle andmebaasi integreerida, muutke seda artiklis Hallatavate vormide välistöötluse loomine toodud juhiste järgi. Lihtne töötlemine, lisaaruannetes registreerimise ja töötlemise võimalusega.

Tänan tähelepanu eest, näeme varsti. Kirjutage arvustusi.

Liiga kinnipeetud üksikisiku tulumaks võib tekkida erinevatel põhjustel. Näiteks arvutati töötaja eelmise perioodi töötasu ümber või teatas ta hilinenult oma õigusest maksusoodustusele. Vastavalt artikli 1 lõikele 1 Vastavalt Vene Föderatsiooni maksuseadustiku artiklile 231 kuulub ülemääraselt kinnipeetud üksikisiku tulumaksu summa tagastamisele. Selles artiklis vaatleme, kuidas registreerida üksikisikule liiga kinnipeetud maksu tagasimakse programmis 1C: Enterprise Accounting 8 väljaanne 3.0.

R Võtame näite: Maxima OÜ-sse võeti 1. oktoobril 2016 tööle töötaja. Töötasu arvestamine ja maksmine toimub kuu viimasel päeval ning oktoobri eest arvestati talle töötasu kahe alaealise lapse maksusoodustusi arvestamata. Ja 1. novembril tõi töötaja maksusoodustuse tegemiseks vajalikud dokumendid ja kirjutas avalduse alates oktoobrikuust. 02.11.2016 lahkub töötaja töölt ning novembrikuu töötasu arvestamisel arvestatakse füüsilise isiku tulumaksu negatiivne summa.

Alustame novembri töötasu arvestamisega, arvestades, et viimane tööpäev oli 2. november. Ava rubriik “Palgad ja personal”, “Palgad”, “Kõik viited” ja vajuta nupule “Loo”, et lisada uus dokument novembrikuu töötasude arvestamiseks.

Vahekaardil "Isiku tulumaks" näeme teavet arvutatud maksude ja tehtud mahaarvamiste kohta. Tasaarvestatav üksikisiku tulumaksu summa kajastub ka vahekaardil “Maksekohandused” eraldi real.

Postitame dokumendi ja vaatame postitusi

Klõpsake nuppu "Loo" ja valige loendist "Isiku maksudeklaratsioon".

Täitke avaneva dokumendi tühjad väljad:

- kuupäev;

- kuu, mil väljastame maksutagastuse;

- töötaja, kellele tagastame üksikisiku tulumaksu;

- tulu ja maksusumma laekumise kuupäev.

Navigeerime ja sulgeme dokumendi. Kontrollimiseks koostame palgatõendi. Avage vahekaart "Palgad ja personal", "Palgad", "Palgaaruanded" ja valige "Palgaleht"

Üksikisiku tulumaksu kogumise ja tagastamise kord on reguleeritud Vene Föderatsiooni maksuseadustiku artikliga 231. Maksumaksjatel on palju küsimusi, seega peatume kõige levinumatel juhtudel ja anname ka soovitusi, kuidas kajastada üksikisiku tulumaksu ümberarvutamise, kogumise ja tagastamise toiminguid süsteemi 1C: Enterprise 8 programmides.

Täiendav maksumääramine

Senised üksikisiku tulumaksu kogumise reeglid ei ole muutunud. Järelikult, kui maksuagent ei pidanud mingil põhjusel eraisiku tulult kinni üksikisiku tulumaksu või ei pidanud seda kinni täies mahus, siis tuleb puuduolevad summad maksumaksjalt sisse nõuda. Maksu võib kinni pidada järgmistel põhjustel:

- kogemata, kui tegite täiendava mahaarvamise või sisestasite valesti sissetulekukoodi;

- toimus ümberarvestus eelmise perioodi kohta ja sissetulek suurenes;

- isik on kaotanud maksuresidendi staatuse.

Kui töötaja jätkab töötamist ja sissetulekute saamist, arvutatakse pärast vea parandamist, ümberarvestamist või staatuse muutmist järgmisel üksikisiku tulumaksu arvutamisel süsteemi 1C: Enterprise 8 raamatupidamisprogrammides automaatselt puudujääv summa ja peetakse seda kinni. .

Kui maksu tasumata jätmine avastatakse siis, kui maksu ei ole võimalik kinni pidada (kui töötaja lahkub või maksuperiood on lõppenud), ei saa organisatsioon üksikisiku tulumaksu koguda. Vene Föderatsiooni maksuseadustiku artikli 226 lõikes 5 on sätestatud, et kui maksumaksjalt ei ole võimalik arvutatud üksikisiku tulumaksu summat kinni pidada, on maksuagent kohustatud teavitama maksumaksjat ja oma asukohajärgset maksuhaldurit. kirjalik registreerimine selle ja maksusumma kohta, kasutades vormi 2-NDFL tõendit, mis on kinnitatud Venemaa föderaalse maksuteenistuse 17.11.2010 korraldusega nr ММВ-7-3/611@.

Selleks tuleb genereerida programmis 2-NDFL sertifikaat paberkandjal või elektroonilisel kujul ning saata see maksumaksjale ja oma registreerimiskoha maksuhaldurile. 2011. aasta juhtumite puhul tuleb see lõpetada hiljemalt 31. jaanuaril 2012.

Üksikisiku tulumaksu tagastus

Maksu võidakse üle nõuda samadel põhjustel kui alamakstud.

Enammakstud ja kogutud maksude tagastamise ja tasaarvestamise üldine kord on kehtestatud Vene Föderatsiooni maksuseadustiku artikliga 79. Vene Föderatsiooni maksuseadustiku artikli 231 lõike 1 uus versioon (jõustus 1. jaanuaril 2011) selgitas üksikisiku tulumaksu tagastamise reegleid üksikisikule, kellelt maksuagent mingil põhjusel kinni peetud ülemäärane maks.

Kui enam kinnipeetud maksu põhjuseks on mahaarvamiste või sissetulekute muutumine, siis jooksva aasta algusest on maksuagent kohustatud igast sellisest asjaolust 10 tööpäeva jooksul teavitama eraisikut, kellelt ta varem maksu kinni pidas. päevast, mil agent sellest teada sai. Sel juhul näidatakse ülemäära kinnipeetud üksikisiku tulumaksu summa. Sõnumi vorm ei ole reguleeritud ja võib olla meelevaldne.

Ülemääraselt kinnipeetud maksusumma tagastatakse maksumaksja kirjaliku avalduse alusel (Vene Föderatsiooni maksuseadustiku artikli 231 lõige 1). Seetõttu soovitame maksuagentidel (tööandjatel) lisada oma sõnumisse fraas sellise avalduse kirjutamise vajaduse kohta. Samuti tuleb märkida, et liiga kinnipeetud maksusumma tagastamine maksumaksjale on võimalik ainult sularahata. Seetõttu tuleb maksumaksja avalduses märkida pangakonto, kuhu talle võlgnetavad rahalised vahendid kanda.

Sõnumi saab edastada maksumaksjale või saata posti teel.

Eelmisel aastal Vene Föderatsiooni maksuseadustikus ilmunud nõudega teavitada maksumaksjat viivitamatult olemasolevast enammaksmisest ei kaasne regulatsioone maksumaksja tulult ülemäärase kinnipeetava üksikisiku tulumaksu tuvastamise fakti fikseerimiseks. Samuti ei ole ette nähtud maksuagendi vastutust maksumaksja teavitamata jätmise eest.

Saanud maksumaksjalt avalduse ülemäära kinnipeetud üksikisiku tulumaksu tagastamiseks, otsustab tööandja, millistest vahenditest see tagastatakse. Tagastamine on võimalik üksikisiku tulumaksu summade arvelt, mis tuleb eelseisvate maksete arvelt üle kanda Vene Föderatsiooni eelarvesüsteemi nii selle maksumaksja kui ka teiste maksumaksjate jaoks, kelle tulult agent peab maksu kinni (lõige 3, punkt 1, Vene Föderatsiooni maksuseadustiku artikkel 231). Tagastamise viisi valikul lähtutakse tagastatava maksusumma suurusest ja selle tagastamise tähtajast. Agent peab maksu maksumaksjale tagastama kolme kuu jooksul maksumaksjalt vastavasisulise avalduse saamise päevast arvates. Alates selle aasta algusest on maksuagendil seaduslikult antud õigus enammakstud maks oma kulul tagastada, ootamata maksuhaldurilt raha laekumist (maksuseadustiku artikli 231 lõige 9, punkt 1). Vene Föderatsioon). Venemaa rahandusministeerium on aga korduvalt meelde tuletanud (Venemaa rahandusministeeriumi kirjad 11. mai 2010 nr 03-04-06/9-94, 25. august 2009 nr 03-04-06-01/ 222), et üksikisiku tulumaks on vaja tagastada ainult selle isiku maksetelt kinnipeetud maksusummade arvelt.

Üksikisiku tulumaksu tagastamiseks 1C:Ettevõte 8-s peate sisestama andmebaasi dokumendi Üksikisiku tuludeklaratsioon: Programmi “1C: ZUP 8” töölaud-> järjehoidja Maksud ja tasud -> Üksikisiku tulumaksu tagastus(joonis 1).

Riis. 1

Esitatud dokumendi alusel tuleks raha üle kanda: Menüü Tegevus -> Põhineb -> Maksmisele kuuluv palk(joonis 2).

Riis. 2

Kuid pange tähele, et enam kinnipeetud maksust teavitamata jätmise eest ei vastuta. Lisaks ei ole teadlik töötaja kohustatud nõudma üksikisiku tulumaksu tagastamist. See tähendab, et kui töötaja jätkab töötamist ja ei ole maksutagastuse avaldust esitanud, siis järgmistel üksikisiku tulumaksu arvutamisel programmides 1C:Enterprise 8 võetakse isikliku tulu arvutamisel automaatselt arvesse üle kogunenud summa. maks. Vene Föderatsiooni maksuseadustik ei keela enam kinnipeetud maksu tasaarveldamise jätkamist järgmisel maksustamisperioodil. Näiteks avastati detsembris töötaja enammakstud üksikisiku tulumaksu. Selline olukord tekib 2011. aastal töötajate puhul, kellel on kolmas laps või puudega laps. Meenutagem, et 21. novembri 2011. aasta föderaalseadusega nr 330-FZ suurendati tagasiulatuvalt, s.o alates 1. jaanuarist 2011 laste üksikisiku tulumaksu tavalisi mahaarvamisi.

Kui töötajad esitavad avaldusi ja esitavad dokumendid, mis kinnitavad, et laps on puudega või pere kolmas, tuleb alates 01.01.2011 sisestada andmed nende mahaarvamiste kohta (joonis 3). Ära kasutama Assistent laste mahaarvamiste redigeerimisel, et hõlbustada kolmandate ja järgnevate laste mahaarvamiste asendamist. Käsud assistendile helistamiseks programmi “1C: Palgad ja personalijuhtimine 8” töölaual -> vahekaart Maksud -> Lastele mahaarvamiste redigeerimine ja menüüs Maksud ja tasud.

Riis. 3

Kui puudega lapse mahaarvamine on juba kehtestatud, muutub selle suurus automaatselt. Nendele töötajatele makstakse enam makse. Töötajatel ei pruugi olla aega või soov esitada üksikisiku tulumaksu tagastamise avaldust. 2-NDFL-i aruande esitamisel föderaalsele maksuteenistusele märgib maksuagent seal enammakse summa. Maksumaksja ei tohi taotleda föderaalset maksuteenistust maksutagastust. Maksuagent - organisatsioon - saab 2012. aastal arvutusi tehes jätkata enammakstud summade arvestamist. Seda lähenemisviisi rakendatakse programmides 1C: Enterprise 8.

Kui üksikisiku tulumaksu enammakse tuvastatakse, kui töötaja enam organisatsioonis ei tööta, teatab maksuagent maksustamisperioodi lõpus enammakstud maksust maksuhaldurile 2-NDFL-i aruandes ja teavitab maksumaksjat sellest, see ja maksumaksja peab saama enam kinnipeetud summad tagasi.võta ühendust oma elukohajärgse maksuametiga.

Maksude ümberarvutamine Venemaa residendi staatuse omandamisel

Liiga kinnipeetud üksikisiku tulumaksu summa tekib ka siis, kui maksumaksja staatus muutub mitteresidendist Vene Föderatsiooni residendiks. Mitteresident maksis üksikisiku tulumaksu 30%. Pärast seda, kui üksikisik on tunnistatud Vene Föderatsiooni maksuresidendiks, maksustatakse nimetatud tulu vastavalt Vene Föderatsiooni maksuseadustiku artikli 224 lõikele 1 13% maksumääraga.

Kuni 2011. aastani kuulusid sellised enammaksed tagastamisele. Muudatused seadusandluses on kasutajad segadusse ajanud. Seoses maksumaksja staatuse muutumisega tekkinud üksikisiku tulumaksu enammakse tagastamise keeld ei tähenda, et maksu ei oleks vaja järgmistel hindamistel maksu ümber arvutada 13% määraga ja enammakset arvestada. .

Venemaa rahandusministeeriumi 08.12.2011 kirjad nr 03-04-08/4-146 ja Venemaa föderaalse maksuteenistuse 06.09.2011 nr ED-4-3/9150 näitavad, et maksuagent arvutab, peab kinni ja maksab üksikisiku tulumaksu summad Vene Föderatsiooni eelarvesüsteemi, võttes arvesse maksumaksja maksustaatust, mis määratakse igal tulu väljamaksmise kuupäeval. Olles kindlaks teinud teatud kuupäeval mitteresidendi staatuse muutumise residendi staatuseks, võtab see üksikisiku tulumaksu arvutamisel arvesse varem kogunenud summasid 30% määraga.

1C: Enterprise 8 programmide kasutajad ei pea sel juhul midagi tegema. Piisab ainult maksumaksja staatuse muutuse märkimisest ja ümberarvestus toimub füüsilise isiku tulumaksu arvestamisel automaatselt.

Venemaa Rahandusministeeriumi 22. novembri 2010. a kiri nr 03-04-06/6-273 viitab kahele juhtumile, mil maksutagastusi saab teha ainult föderaalsele maksuteenistusele: Venemaa elaniku staatuse muutmine, kinnisvara mahaarvamine.

Kui töötaja taotleb tööandjalt kinnisvaramaksu mahaarvamist mitte maksustamisperioodi esimesest kuust, tehakse mahaarvamist taotlemise kuust.

Kinnipeetud maksu tagastamise saab maksuhaldur teha siis, kui maksumaksja esitab inspektsioonile maksustamisperioodi tulemuste alusel maksudeklaratsiooni.

Rahandusministeerium märgib oma kirjades korduvalt, et neid maksusummasid, mis peeti kehtestatud korras kinni enne maksumaksja kinnisvaramaksu mahaarvamise avalduse ja vastava maksuhalduri kinnituse saamist, ei peeta ülemäära kinni.

Venemaa föderaalse maksuteenistuse esindajad viitavad aga 06.09.2011 kirjas nr ED-4-3/9150, et Vene Föderatsiooni residendi staatuse muutmisel saab enam kinnipeetud maksu tagastada. maksuagent-tööandja selle maksustamisperioodi jooksul.

Venemaa rahandusministeeriumi 28. septembri 2011. aasta kirjas N 03-04-06/6-242 vastab maksu- ja tollitariifipoliitika osakonna direktori asetäitja S.V. Razgulin, et ülaltoodud föderaalse maksuteenistuse kiri on pöördumine Venemaa rahandusministeeriumi poole, millele anti vastavad selgitused. Ja rahandusministeeriumi 12. augusti 2011. aasta kirjas nr 03-04-08/4-146, mis väljastati vastuseks föderaalse maksuteenistuse taotlusele, on selgelt märgitud, et vastavalt artikli 231 lõikele 1.1. Vene Föderatsiooni maksuseadustiku sätted, mille sätted jõustusid 1. jaanuaril 2011. , makstakse tema poolt omandatud Vene Föderatsiooni residendi staatusele vastava üksikisiku tulumaksu summa tagasi maksumaksjale. teostab maksuhaldur, kelle juures ta elukohas (viibimiskohas) registreeriti. Tagastamine toimub siis, kui maksumaksja esitab kindlaksmääratud maksustamisperioodi lõpus maksudeklaratsiooni, samuti dokumendid, mis kinnitavad Vene Föderatsiooni maksuresidendi staatust sellel maksustamisperioodil maksu artiklis 78 sätestatud viisil. Vene Föderatsiooni koodeks.

Seega, kui organisatsiooni töötaja omandab Vene Föderatsiooni maksuresidendi staatuse, tagastab maksuhaldur maksusumma maksustamisperioodi tulemuste alusel.

Programmide 1C:Enterprise 8 kasutajad peavad märkima ainult maksumaksja staatuse muutumise kuupäeva ja ümberarvestus tehakse üksikisiku tulumaksu arvutamisel automaatselt.

Kui töötaja saab tulu, on organisatsioon maksuagendina kohustatud töötaja maksustatavalt tulult arvutama üksikisiku tulumaksu, kinni pidama selle ja kandma kinnipeetud summa eelarvesse (Venemaa maksuseadustiku artikli 226 punkt 1). Föderatsioon).

Liiga kinnipeetud üksikisiku tulumaks esineb järgmistel juhtudel:

- Mahaarvamised tehakse tagasiulatuvalt.

- Staatuse muutmisel mitteresidendist residendiks.

- Tehke kõik ümberarvutused. Näiteks kui töötajale arvestati kuu töötasu ja hiljem selgus, et talle on antud tasuta puhkust.

Mahaarvamised tehtud tagasiulatuvalt

Vaatame, kuidas üleliigset summat arvestatakse näite varal, kui töötaja kirjutas avalduse tagasiulatuva mahaarvamise tegemiseks. Muudel juhtudel peate tegutsema samamoodi.

Näiteks esitas töötaja avalduse mahaarvamiseks mitte jaanuaris, vaid märtsis. Jaanuari ja veebruari palgad on juba arvestatud ja üksikisiku tulumaks arvestatud.

Kuidas registreerida 1C ZUP 3.0-s (2.5) üksikisiku tulumaksu tavapärase maksusoodustuse õigust, vaadake meie videot:

Esimese sündmuse variant: kui jooksva kuu üksikisiku tulumaksu kogusumma on positiivne

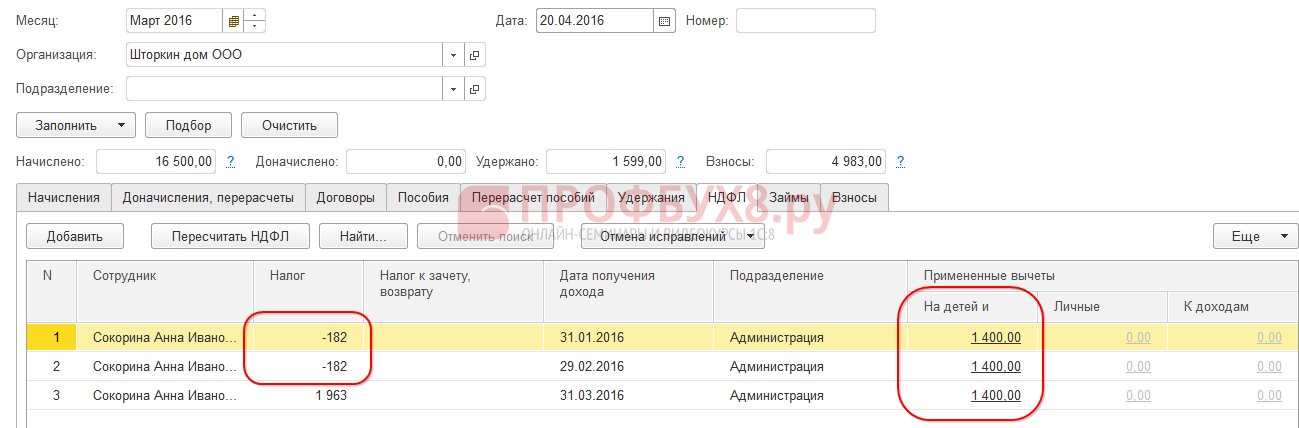

1C 8.3 ZUP 3.0 versioonis 2016. aasta jaanuari palgaarvestus näeb välja selline: maksustatav tulu saab olema 16 500 rubla. ja selle maks on 2145 rubla. Sarnane arvutus tehakse 2016. aasta veebruari kohta:

Märtsis 2016 kirjutab töötaja avalduse, et teha talle mahaarvamine ühe lapse eest:

2016. aasta märtsi töötasu arvutamisel pöörakem tähelepanu üksikisiku tulumaksu vahekaardile. Vahekaardil Tekked arvutatakse samamoodi nagu jaanuaris ja veebruaris:

Esiteks näeme, et maha arvati 1400 rubla. (täidetakse veerg Rakendatud mahaarvamised). Teiseks, lisaks 2016. aasta märtsi reale ilmuvad read eelmiste kuude kohta. Maks summas -182 rubla. vastab maksusummale, mis tuleb mahaarvamist arvesse võttes ümber arvutada, s.o. 1400 * 13% = 182 hõõruda. Nii hakatakse märtsis ümber arvutama üksikisiku tulumaksu ning arvestama jaanuari ja veebruari maksusummasid. Märtsikuu töötasu maksmisel peetakse maks kinni, arvestades seda ümberarvestust:

Versioonis 1C 8.2 ZUP 2.5 arvutus on sarnane. Ainus erinevus seisneb selles, kuidas mahaarvamisteave sisestatakse.

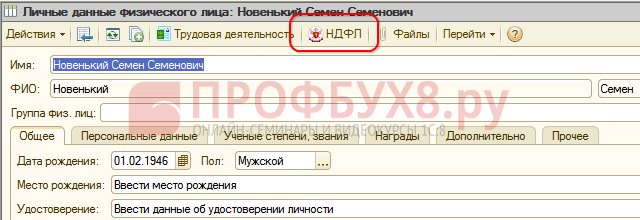

1C-s palgaarvestuse jaoks toim. 2.5 töötajale mahaarvamiste määramiseks tuleb avada üksikisiku kaart (Töölaud – Personalikirjed – Vaata ka – Eraisikud või minna töötaja kaardilt lingile “Täpsemalt üksikisiku kohta..”), täita “ Isiku tulumaks” käsk ülemisel käsuribal:

Sisestage üksikisiku tulumaksu andmete sisestamise aknasse andmed mahaarvamiste kohta:

2016. aasta märtsi töötasu arvutamisel näeme ka 2016. aasta jaanuari ja veebruari üksikisiku tulumaksu ümberarvestust:

Maksame märtsikuu töötasu, postitame dokumendi ja vaatame üksikisiku tulumaksu kogumise registrit ja arveldusi eelarvega. Selles registris kantakse liikumise liigiga “Kulu” (“miinus”) kinnipeetud üksikisiku tulumaks:

Eelarve registri üksikisiku tulumaksukontodel loodud kirjeid saate vaadata, kui klõpsate avatud dokumendis Organisatsioonide poolt makstavad palgad nuppu Mine – Eelarvega eraisiku tulumaksukontod:

Sündmuse teine versioon: kui jooksva kuu üksikisiku tulumaksu kogusumma on negatiivne

Vaadeldavates näidetes piisas 2016. aasta märtsi maksusummast, et kogu maksusumma oleks kolme kuu jooksul positiivne. Kuid on olukordi, kus jooksva kuu maksusummast ei pruugi piisata ja maks on lõpuks negatiivne.

IN ZUP 3.0 Näiteks töötaja A. I. Sokorina töötas märtsis vaid ühe päeva, ülejäänud aja võttis ta puhkusel palgata.

Seejärel on tal 2016. aasta märtsi töötasu arvutamisel järgmine arvestus:

Maksustatav tulu on 750 rubla, üksikisiku tulumaks sellelt summalt on 98 rubla. Kuid kuna töötajal on õigus mahaarvamisele, siis seda ei kohaldata täies mahus, vaid ainult 98 rubla ulatuses. Ülejäänud summa on 182 – 98 = 84 rubla. arvestatakse järgmisesse arvelduskuusse. Järgmisel kuul krediteeritakse ka jaanuari ja veebruari summad. Sellised summad, mida praeguses arvestuses arvesse võtta ei saa, kuvatakse veerus Tasaarvestuse maks, tagastus.

Kui see veerg pole versioonis 1C ZUP 8.3 nähtav, saate selle kuvamise lubada, kasutades nuppu Veel – Muuda vormi. Seda veergu tuleb alati jälgida, kuna see kajastab ülemäära kinnipeetud üksikisiku tulumaksu. Programm 1C 8.3 ZUP 3.0 peab selliste summade kohta arvestust eraldi ega paku neid tasumiseks:

Maksame märtsikuu töötasu ja vaatame, et makstavat summat ei ole kinnipeetud enammaksusumma võrra suurendatud ja see on 750 rubla:

Koostame märtsikuu palgalehe. Kinnipeetud tulumaksu summa võetakse arvesse kui ettevõtte võlgnevus kuu lõpus:

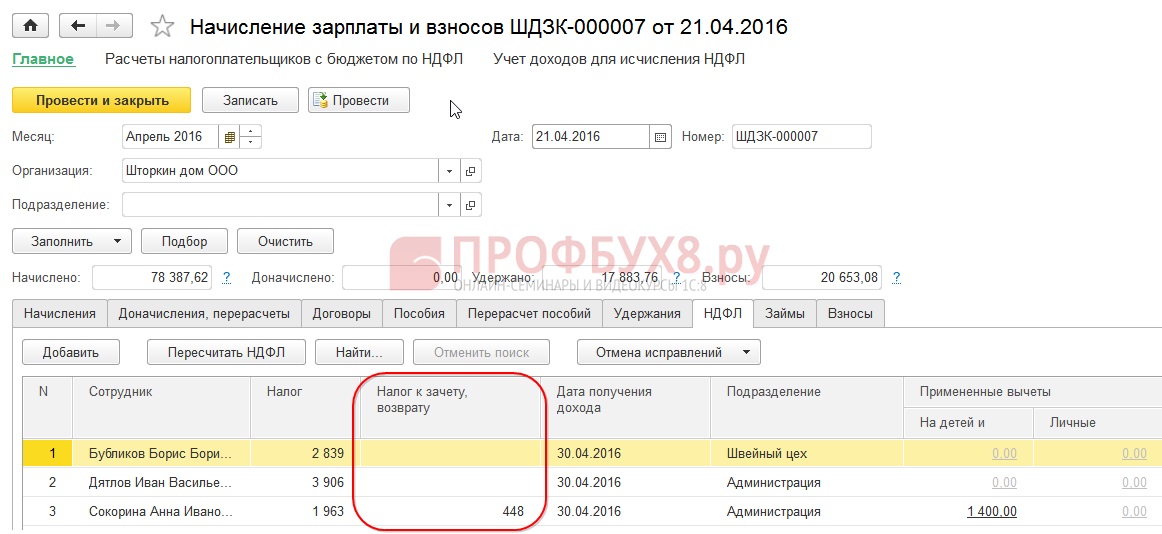

Vaatame 2016. aasta märtsi palgakokkuvõtet, meid huvitab üksikisiku tulumaksu rida:

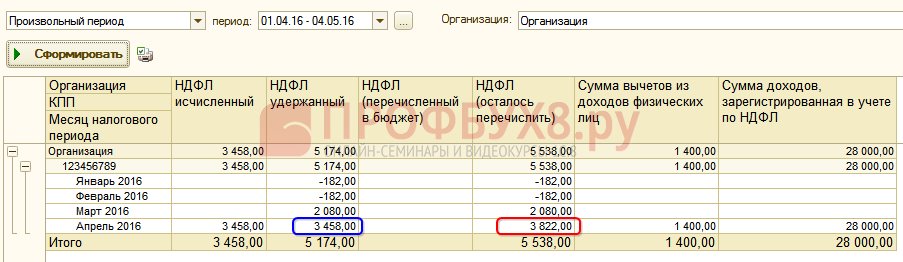

Nagu näete, on üksikisiku tulumaksu kogusummas (6545 rubla) ülemäära kinnipeetud üksikisiku tulumaksuga summa (-448 rubla), mis ei tohiks kinnipeetud maksu mõjutada. Seaduse järgi tuleb kinnipeetud üksikisiku tulumaksu summa kanda eelarvesse, kuid kokkuvõttes näeme arvestatud üksikisiku tulumaksu summat. Seega summa, mis tuleb märtsikuu eelarvesse kanda, peaks olema 448 rubla. rohkem kui varahoidlas.

Palga väljamakse aruandes on ülekantud üksikisiku tulumaks kajastatud summas 6993 rubla, mis on 448 rubla. rohkem kui varahoidlas (6545 + 448 = 6993 rubla):

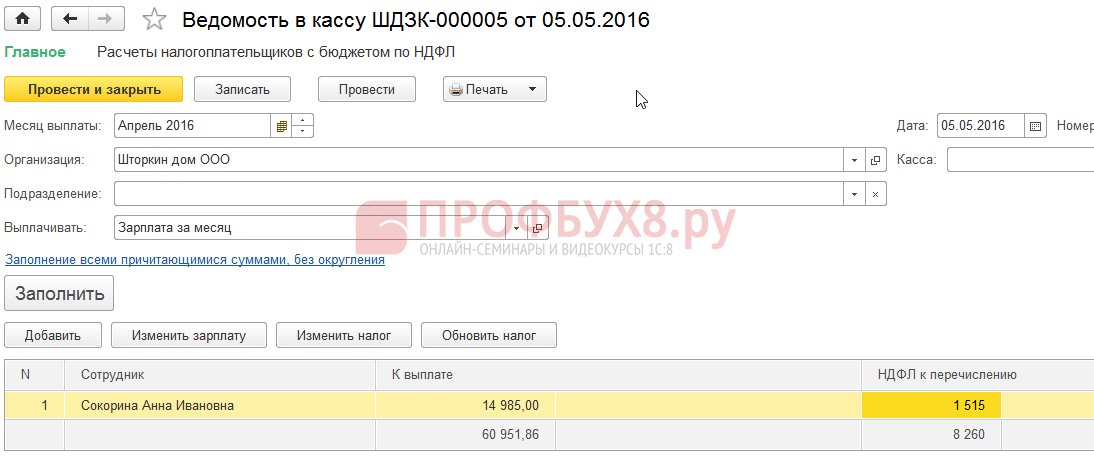

Arvutame 2016. aasta aprilli töötasu ja vaatame üksikisiku tulumaksu vahekaarti:

Töötaja A. I. Sokorina jaoks tasaarvestatakse enam kinnipeetud üksikisiku tulumaks 448 rubla. Nüüd on summa veerus Maks krediteerida, tagastada seisab plussmärgiga:

Aprilli palgalehel on võlgnevus summa, mis ei sisalda ülemäära kinnipeetud üksikisiku tulumaksu. Seega on summa 448 rubla. krediteeriti. Jaotises "Viideteks" kuvatav teave ütleb meile järgmist:

Maksame töötajatele töötasu aprilli 2016 eest:

Üksikisiku tulumaksu summa koodi järgi oli 8708 rubla ja ülekandmiseks vajalik summa 8260 rubla, mis on 448 rubla. vähem. Kinnipeetud maksusumma erineb täpselt krediteeritud kinnipeetud üksikisiku tulumaksu enamsummalt arvutatust.

Kui üksikisiku tulumaksu summa kokkuvõttes sisaldab negatiivseid väärtusi, siis üksikisiku tulumaksu eelarvesse kandmisel ei tohiks neid summasid arvesse võtta. Vastavalt sellele ei ole kokkuvõttes olev summa ja üksikisiku tulumaksu tasumisel olev summa kunagi võrdsed. Samuti, kui negatiivsed summad tasaarveldatakse järgmisel kuul, siis üksikisiku tulumaksu kokkuvõttes olev summa ei võrdu üksikisiku tulumaksu eelarvesse kandmise summaga.

Lisaks saab üle kinnipeetud üksikisiku tulumaksu summa arvata järgmise kuu arvestusse. Töötaja saab kirjutada avalduse ja enam kinnipeetud maks tagastatakse talle.

Staatuse muutmine mitteresidendist residendiks

Kui ülemääraselt kinnipeetud üksikisiku tulumaks tekkis mitteresidendi staatusest residendiks muutumise tagajärjel, siis maksu ei tagastata, vaid seda saab tasaarveldada vaid järgnevate kuude arvestuses. Kui maksustamisperioodi lõpus pole kogu summat krediteeritud, esitab organisatsioon teabe ülemäära kinnipeetud üksikisiku tulumaksu kohta maksuametile ja maksuamet tagastab selle summa töötajale pärast tema avaldust ise.

Liiga kinnipeetud üksikisiku tulumaks – mida teha?

Uurime personali programmis 1C 8.3 (8.2) liigselt kinnipeetud üksikisiku tulumaksu tagastamist.

Kuidas tagastada ülemäära kinnipeetud üksikisiku tulumaks 1C ZUP 8.3-s (rev. 3.0)

- Koostame maksutagastusdokumendi: jaotis Maksud ja sissemaksed – Üksikisiku tulumaksu tagastus:

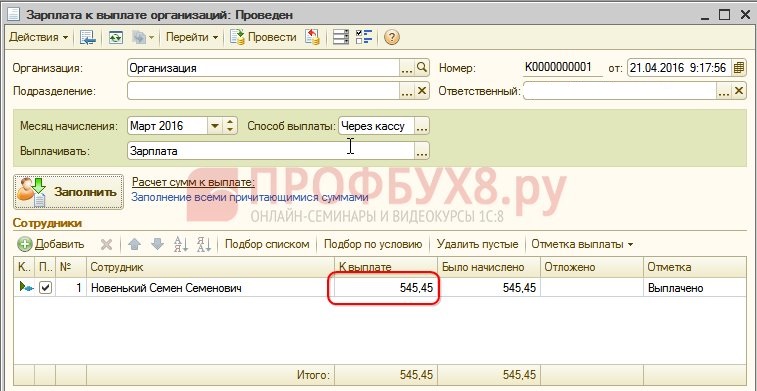

- Töötasu maksmise dokument, milles juba näeme, et summa on välja makstud 1198 rubla (750 rubla (palk) + 448 rubla (tagastatud üksikisiku tulumaks):

Palgalehel näeme, et tekkis enam kinnipeetud üksikisiku tulumaksu summa ja samal kuul see tasaarvestati ehk tagastati ja maksti koos 2016. aasta märtsi töötasus:

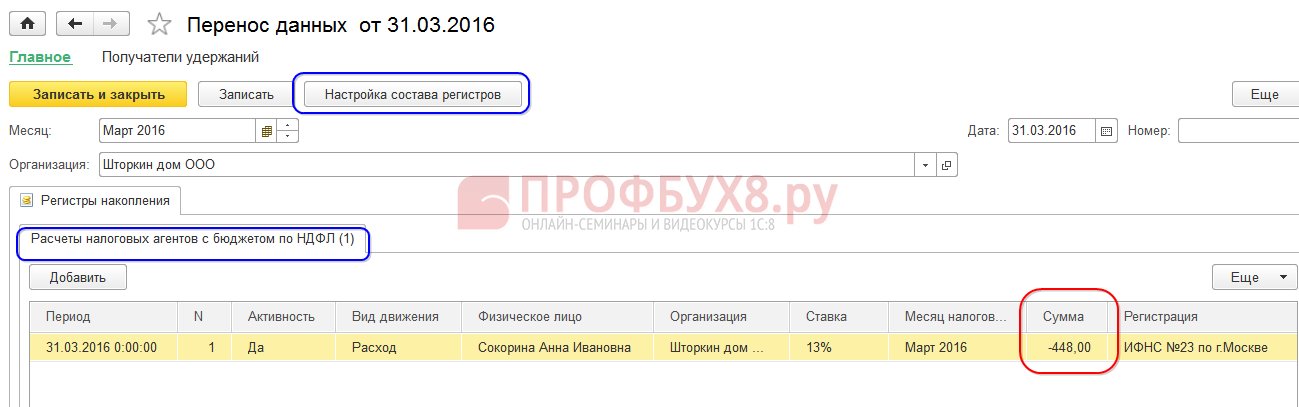

Üksikisiku tulumaksu tagastamise puhul tuleb füüsilise isiku tulumaksuinfo korrektseks kuvamiseks ülekandmiseks teha käsitsi kanne registrisse Maksuagentide arvestused üksikisiku tulumaksu eelarvega. Selleks koostame Andmeedastuste dokumendi. Registrite koosseisu seadistamisel valige akumulatsiooniregister Maksuagendi arvestused üksikisiku tulumaksu eelarvega. Täidame selle "kuluna" summaga "-448.00":

Seega korrigeerisime eelarvesse laekunud üksikisiku tulumaksu infot tagastatava summa võrra.

1C ZUP 3.0-s üksikisiku tulumaksu kinnipidamisel esinevate võimalike vigade kohta vaadake meie videotundi:

Kuidas tagastada ülemäära kinnipeetud üksikisiku tulumaks 1C ZUP 8.2-s (rev. 2.5)

Oletame, et töötaja võtab puhkust säästmata 03.01.16 kuni 30.03.16.

Seega töötas ta märtsis vaid 1 päeva:

Arvutame talle 2016. aasta märtsi töötasu ja vaatame, et on tekkinud miinusmärgiga üksikisiku tulumaksu summa ehk on tekkinud ülemäära kinnipeetud üksikisiku tulumaks:

See summa ei suurenda tasumisele kuuluvat summat ja salvestatakse tasaarvestamiseks eraldi üksikisiku tulumaksuregistrisse. Seda saate vaadata, klõpsates postitatud palgadokumendis nuppu Mine:

Liiga kinnipeetud üksikisiku tulumaksu tekkimisel tehakse registrisse kanne “+” märgiga. Märtsikuu palgalehel on võlgnevus kuu lõpus 909,45 rubla, millest 364,00 rubla on ülemäära kinnipeetud üksikisiku tulumaksu summa:

Rohkem kinnipeetud üksikisiku tulumaksu summa ei tohiks suurendada tasumisele kuuluvat summat. Seda näeme, kui oleme koostanud dokumendi 2016. aasta märtsi töötasu maksmiseks. Tasumisele kuuluv summa on 545,45 = 909,45 -364,00 rubla:

Maksedokumendi konteerimisel kajastatakse kinnipeetud tulumaksu nullsumma ja seega tekib vahe arvutatud ja kinnipeetud üksikisiku tulumaksu vahel. Arvutatud maksu saame vaadata palgakokkuvõttest või töötajate palgalehtedelt:

2016. aasta märtsi kokkuvõttes oli üksikisiku tulumaksu arvutatud summaks 1716,00 rubla. on negatiivne maksusumma. Peate eelarvesse üle kandma kinnipeetud summa, see tähendab 2016. aasta märtsiks. tuleb üle kanda summa 364 rubla. rohkem, kui me varahoidlast näeme.

Vaata summat, mis tuleb kanda 2016. aasta märtsi eest. Saate kasutada aruannet Kogunenud maksude ja sissemaksete analüüs märtsikuu töötasu maksmise kuupäeval. Meie näites on see 04/05/2016. Kinnipeetud üksikisiku tulumaksu veerus märgitakse eelarvesse kantav summa:

Sellise üksikisiku tulumaksuga töötamiseks on kaks võimalikku stsenaariumi:

- või lugeda ette järgmistel kuudel;

- või tagastatakse see töötaja nõudmisel.

Ülemääraselt kinnipeetud üksikisiku tulumaksu summat arvestatakse järgnevatel kuudel

Arvutame töötasu aprilliks 2016. Töötaja Uus S.S. maksustatav tulu on 12 000 rubla - 1400 rubla. (mahaarvamine) = 10 600 hõõruda. Üksikisiku tulumaks sellelt tulult on 10 600 * 13% = 1378 rubla. – seda näeme üksikisiku tulumaksu vahekaardil:

Selle dokumendi töötlemisel luuakse üksikisiku tulumaksu kogunemise registrisse tasaarvelduse kanne, kuid märgiga “-” ehk summa, mis oli varem selles registris 2016. aasta märtsis märgiga “+” kajastatud. selle dokumendiga maha kantud:

Aprilli töötasu maksmisel on "Maksmisele kuuluv" summa 364 rubla võrra suurem:

Koostame aruande Füüsilise isiku tulumaksu analüüs 2016. aasta aprilli töötasu väljamaksmise kuupäeval (seisuga 05.04.2016) ja vaatame, kui palju on vaja kanda 2016. aasta aprillikuu üksikisiku tulumaksu eelarvesse. Ja nagu aruandest näha, on see summa 3094,00 rubla. vähem kui summa vastavalt komplektile 3458,00 rubla. 364.00 rubla eest:

Kui töötaja on kirjutanud avalduse üksikisiku tulumaksu tagastamiseks

Koostame üksikisiku tuludeklaratsiooni dokumendi: Töölaud – Maksud – Üksikisiku tuludeklaratsioon. Selle dokumendi täitmisel genereeritakse kirjed registritesse.

Võetakse arvele üksikisiku tulumaksuregistrisse summas, mis on võrdne maksutagastuse summaga «-» märgiga. Seega loetakse enam kinnipeetud tulumaks mahakantuks:

Organisatsioonide kuupalgaregistris on kirjas summa, mis töötajale makstakse:

Eelarvega arveldamisel luuakse üksikisiku tulumaksuregistris „-“ märgiga kanne, mis vähendab kinnipeetud maksu summat 364 rubla võrra:

Maksame registreeritud üksikisiku tulumaksu tagastamist:

Üksikisiku tulumaksuregistris dokumendi tasaarvestamiseks kandmisel on 2016. aasta aprilli töötasu arvutamisel arvestatud maksusumma juba erinev, kuna summa kanti varem maha dokumendiga Isiku tulumaksu tagastamine:

2016. aasta aprilli makset moodustades on tasutud summa 364 rubla. vähem kui eelmises näites:

Naaseme kogunenud maksude ja sissemaksete analüüsi aruande juurde ja loome selle maksekuupäeval. Eelarvesse kantava kinnipeetava maksu summa ei ole eelmise näitega võrreldes muutunud:

ZUP 2.5-s, nagu ka ZUP 3.0-s, üksikisiku tulumaksu tagastamisel ei vähene ülekantud üksikisiku tulumaksu summa registris Maksuagendi arvestused üksikisiku tulumaksu eelarvega, seega tuleb käsitsi korrigeerida see summa.

Kinnipeetud üksikisiku tulumaksu ja ülekantava üksikisiku tulumaksu summa lahknevus on näha, kui koostate aruande Kogunenud maksude ja sissemaksete analüüs ajavahemikul aprillist kuni palga väljamaksmise kuupäevani:

Ülekantava summa korrigeerimiseks kasutage Andmeedastuse dokumenti. Loome kogumisregistrisse Maksuagentide arvestused üksikisiku tulumaksu eelarvega sissetuleva liikumise liigiga, tagastatud üksikisiku tulumaksu summa kohta miinusmärgiga, vähendades sellega ülekantavat summat:

Loome uuesti samade parameetritega aruande ja vaatame, et kinnipeetud üksikisiku tulumaksu summa on võrdsustatud ülekantava üksikisiku tulumaksu summaga:

Tehke kokkuvõte. Kui teie arvutustes on mingil põhjusel liiga kinnipeetud üksikisiku tulumaks, siis nüüd teate, kuidas tagastada liiga kinnipeetud üksikisiku tulumaks selle õigeks arvestuseks 1C programmides.

Kinnipeetud üksikisiku tulumaksu registreerimise hetk 1C ZUP 2.5-s sõltub märkeruudust "Üksikisiku tulumaksu arvutamisel arvestada arvutatud maks kinnipeetuna". Igal valikul, olenevalt sellest, kas ruut on märgitud või mitte, on oma nüansid, mis nõuavad suuremat tähelepanu. Lisateabe saamiseks vaadake meie videot:

Profbukh8 meeskond, et tuua teieni kogu uusim teave vormi 6-NDFL moodustamise kohta, et mõista kõiki 1C arvutuste täitmise keerukust ja nüansse, 1

hinnangud, keskmine: 5,00

5-st)

Need materjalid on saadaval

vaatamiseks ainult registreeritud kasutajatele

projekti Profbukh8.ru tellijad